スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

医療保険のオプションとしてよく見かける「女性疾病特約」。

しかし、本当に加入すべきか迷っているという方も多く、「いらないのでは?」という声も聞かれます。この記事では、女性疾病特約が不要とされる理由や、加入を検討すべき人の特徴を解説します。

女性疾病特約が「いらない」と言われる理由

以下のような理由から、女性疾病特約の必要性に疑問を持つ人が増えています。

ポイントは「費用対効果」と「ライフスタイルとの一致」です。

1. 入院しないと給付されないケースがある

子宮筋腫や乳がんは外来・通院治療が増加しており、

特約の給付条件(入院○日以上など)を満たさないケースがあります。

2. 保険料の割に給付対象が限定的

月数百円〜千円程度の追加保険料に対して、

保障範囲が一部の女性疾患に限定されている場合があります。

3. 出産・妊娠のトラブルには非対応の場合も

女性特約=出産関連の保障と誤解されがちですが、

妊娠高血圧症候群や帝王切開などは対象外となることもあります。

4. 通院・日帰り手術が主流になっている

入院せずに治療が完結するケースでは、

女性疾病特約の出番がないことも珍しくありません。

5. 医療保険の基本保障で十分なことも多い

既にがん特約や入院給付日額の高いプランに入っている場合、

女性疾病特約をつけなくても十分に備えられることがあります。

リスクがあるなら「備え」は必要

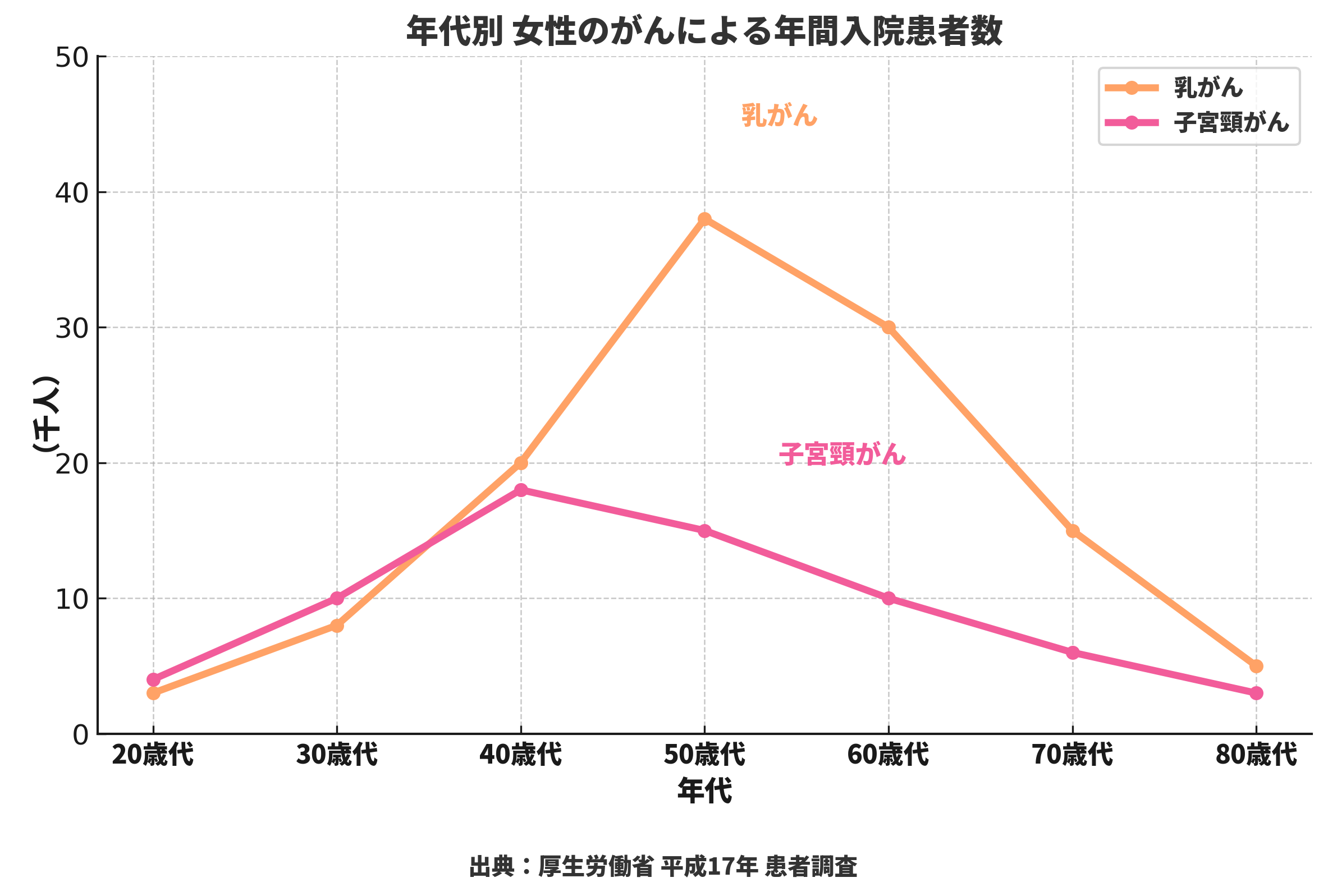

一方で、女性に特有のがん(乳がん・子宮頸がんなど)は一定の発症リスクがあります。

「いらない」と切り捨てるのではなく、年齢や家族歴で判断するのが賢明です。

乳がんは50代、子宮頸がんは40代でピークを迎える傾向があり、

その前後の年代は備えておくと安心です。

注意ポイント

保険を選ぶ際は「保障内容」「対象疾患」「支払条件」を細かく確認し、自分にとって必要かを精査しましょう。

まとめ|女性疾病特約の必要性は人による

女性疾病特約が不要な人もいれば、必要な人もいます。

「保険料に見合うか」「自分の健康リスクに合うか」を基準に、

冷静に取捨選択することが失敗しないコツです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

女性疾病特約は、若年層やリスクが低い人にとっては過剰保障になる可能性があります。

保険の役割は“安心の補償”です。過不足なく、自分の人生設計に合った保障を選びましょう。