スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「うちは共働きだし、子どももいないから保険は必要ないのでは?」と考えるご夫婦は少なくありません。

しかし実際には、どちらかが病気やケガで働けなくなったときの生活費や、入院・通院による医療費を考えると、備えが必要なケースも多く存在します。

共働き・子なし世帯にも保険が必要な理由とは?

保険=子どもの教育費や老後資金の備え、というイメージを持つ方も多いでしょう。

しかし、収入源が2人であっても、どちらかが就業不能になると家計に影響が及ぶ可能性があります。

1. パートナーの収入リスクへの備え

共働きでも一方の収入に頼る割合が高い場合、その人が病気や事故で働けなくなると生活に大きな影響を及ぼします。

収入保障や就業不能保険を活用して、急な収入減に備えることが大切です。

2. 高額療養費制度の限界を理解

公的な高額療養費制度は確かに医療費の負担軽減になります。

しかし、先進医療や差額ベッド代、交通費などは対象外で、まとまった出費が必要な場合もあります。

3. 医療保険で入院・手術に備える

急な病気やけがで入院した場合、1日あたり数千円〜1万円程度の出費が発生します。

医療保険に加入しておけば、入院や手術費の自己負担を抑えることができます。

4. 就業不能保険で生活費をカバー

病気で長期間働けなくなると、給与の支給が止まる職場もあります。

そんなとき、月々の生活費を補償する保険があると安心です。

5. 貯蓄とのバランスを見極める

保険ですべてをカバーする必要はなく、手元の貯金と保障のバランスを意識することが重要です。

自己負担できる範囲は貯金で、それを超えるリスクには保険で備えるのが基本です。

注意ポイント

世帯のライフステージや職場の福利厚生によって、必要な保険は異なります。

自分たちの状況を整理したうえで、必要な保障を明確化することが大切です。

共働き・子なし夫婦におすすめの保険タイプ

必要最小限の保険で合理的に備えたい方に向けて、適した保険タイプを紹介します。

収入保障型保険や医療保険が中心となります。

| 保険タイプ | メリット | 注意点 |

|---|---|---|

| 医療保険</td> | 入院・手術に備えやすい | 過剰な保障に注意 |

| 就業不能保険 | 収入減少時の補償 | 精神疾患は対象外の場合あり |

| 定期保険 | 一定期間の死亡保障 | 子どもがいない場合は必要性を要検討 |

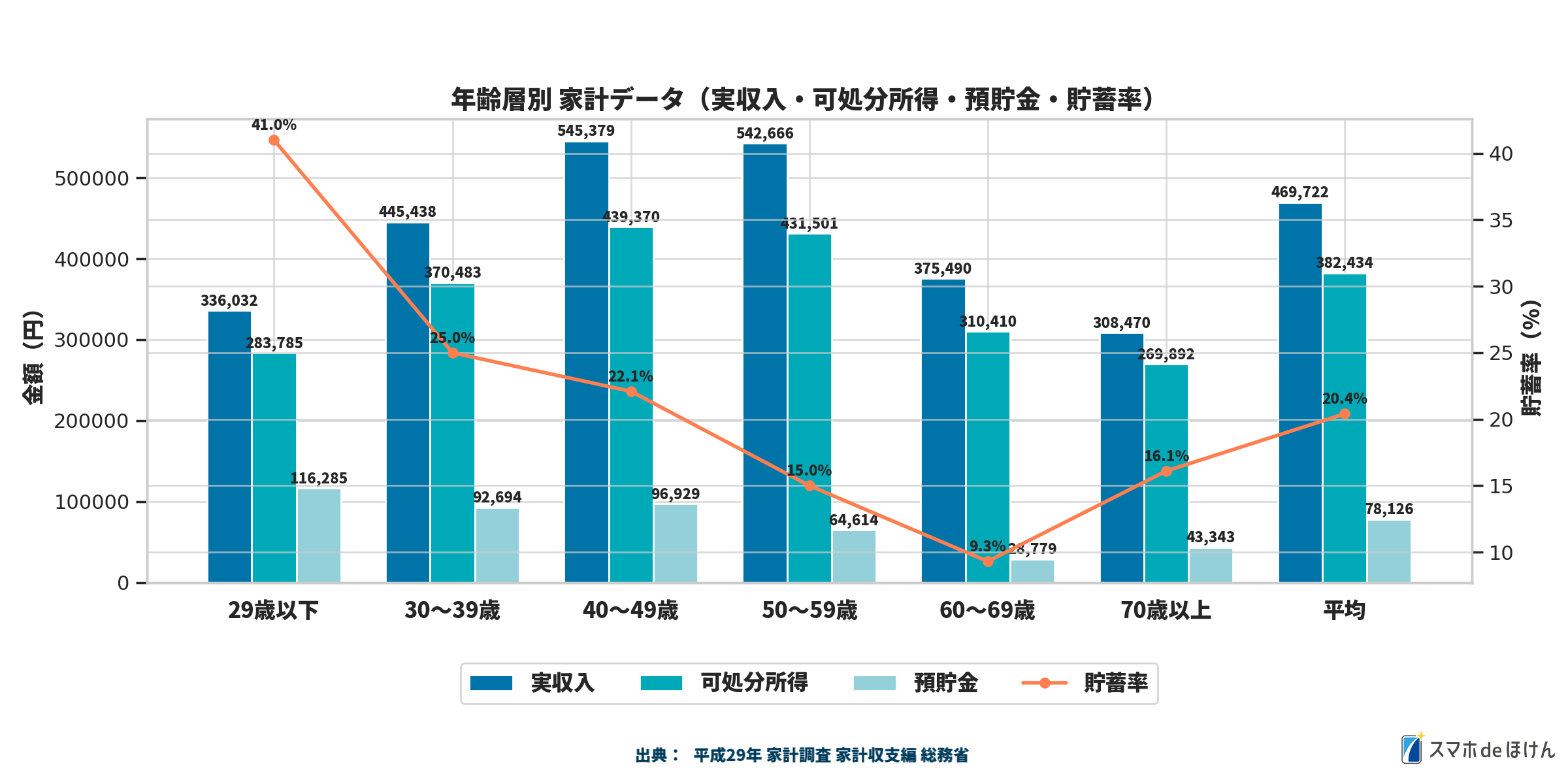

以下のデータは、年齢層別の実収入・可処分所得・貯蓄金額・貯蓄率の傾向を示しています。保険加入を検討する際、自身の年代における平均的な家計状況を把握することも大切です。

年代が上がるにつれ収入は増加する一方、貯蓄率は必ずしも比例していません。家計の余力と支出バランスを見ながら、適切な保障内容を選びましょう。

Q&A|共働き夫婦の保険に関するよくある質問

Q1. 子どもがいなければ生命保険はいらない?

A. 基本的には遺族の生活保障が目的なので、配偶者の生活をどう守るかで判断しましょう。

Q2. 二人とも正社員なら保険は不要?

A. 正社員でも、長期の療養や治療が必要になると収入に影響が出ます。備えがあると安心です。

Q3. 医療費は高額療養費制度でカバーできる?

A. 一部の費用はカバーできますが、差額ベッド代や先進医療は対象外となるため保険の活用が効果的です。

まとめ|必要な保障だけ見極めて合理的に備えよう

共働き・子なし世帯だからこそ、無駄のない保険選びが重要です。

自分たちの生活スタイルや経済状況を見つめ直し、万が一に備えて適切な保険を準備しておきましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

子どもがいない共働き世帯では、保険の必要性を感じにくいかもしれません。

しかし、現実には思わぬ病気やケガによって家計が揺らぐケースも多く見られます。ライフスタイルに合った保障を見極め、必要最小限で賢く備えることが重要です。