スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険ってたくさん種類があって、どれがいいのかわからない」と感じたことはありませんか。人生のステージや家族構成によって、最適な生命保険は大きく変わります。本記事では、代表的な生命保険の種類と、それぞれの特徴や選び方を専門的に解説します。読むことで、あなたにとって本当に必要な保険が見えてきます。

生命保険の主な種類と特徴

生命保険には複数のタイプがあり、目的や期間に応じて適切な選択が必要です。

| 保険の種類 | 主な特徴 | 適したケース |

|---|---|---|

| 定期保険 | 一定期間のみ保障。掛け捨て型が主流。 | 子育て世代や住宅ローン返済中の方。 |

| 終身保険 | 一生涯保障。解約返戻金がある。 | 相続対策や老後資金の準備をしたい方。 |

| 収入保障保険 | 死亡時に年金形式で給付。 | 遺族の生活費を安定的に確保したい方。 |

| 養老保険 | 満期まで生存すれば満期保険金を受取。 | 貯蓄性を重視する方。 |

保障の目的を明確に

死亡保障・貯蓄・老後資金など、優先する目的を明確にすることが選び方の第一歩です。

1. 定期保険

コストを抑えつつ、特定の期間に高額な保障が必要な方に最適です。

2. 終身保険

一生涯の保障と資産形成を兼ねたい方に適しています。

3. 収入保障保険

遺族の生活費の安定的な確保を重視する方におすすめです。

4. 養老保険

死亡保障と満期時の貯蓄を両立させたい場合に有効です。

5. 変額保険

資産運用と保障を両立したいが、リスクを許容できる方に適しています。

生命保険選びで注意すべきポイント

保険料負担と保障内容のバランスを重視し、自分に合った設計を行うことが重要です。

| 注意点 | 解説 |

|---|---|

| 目的と期間の一致 | 保障の目的と必要期間を明確にする。 |

| 保険料負担の継続可能性 | 無理のない範囲で保険料を設定する。 |

| 特約の選定 | 必要な特約のみを付加し、重複を避ける。 |

| 将来の見直し | ライフステージの変化に応じて保障内容を更新。 |

掛け捨て型と貯蓄型の違いを理解

保障重視か貯蓄重視かで、選ぶべき保険のタイプが変わります。

生命保険選びで重視すべきポイント

1. 目的と保障内容の一致

死亡保障・貯蓄・資産形成など、目的に合致した保険を選びます。

2. 保険料と家計のバランス

保険料が生活費を圧迫しないよう配慮します。

3. 特約の必要性

必要な特約だけを選び、無駄なコストを抑えます。

4. 見直しのしやすさ

ライフイベントに応じた見直しがしやすい保険を選びましょう。

5. 保障期間の適正化

必要な期間だけ保障が続くように設計することが重要です。

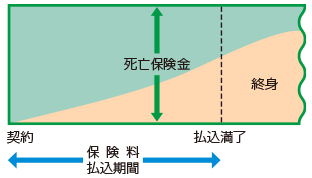

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

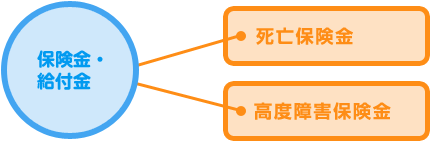

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|生命保険選びに関するよくある疑問

Q1. 掛け捨て型と貯蓄型、どちらが得?

A. 家計や目的によって異なり、保障重視なら掛け捨て、貯蓄も兼ねたいなら貯蓄型です。

Q2. 若いうちから終身保険に入るべき?

A. 保険料は割安になりますが、他の資産形成手段との比較が必要です。

Q3. 収入保障保険は定期保険と何が違う?

A. 収入保障保険は年金形式で給付されるのが特徴です。

Q4. 特約は後から追加できる?

A. 商品によりますが、多くの場合は追加・変更が可能です。

Q5. 生命保険は途中解約できる?

A. 可能ですが、解約返戻金の有無や金額は契約内容によります。

まとめ

生命保険の選び方は、家族構成・目的・家計状況によって大きく異なります。保障内容と保険料のバランス、特約の必要性、見直しの柔軟性を重視して、自分に最適な保険を選びましょう。将来のライフイベントに備え、定期的な見直しも欠かせません。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生命保険の選択は、単なる「どれがいいか」ではなく、個人のライフプランと経済状況に応じた合理的判断が必要です。特に家族構成、収入、資産状況、将来のライフイベント(結婚・出産・住宅購入・退職)を見据えた設計が重要です。

また、過剰な保障を避けつつ、必要なリスクに重点を置くバランスが求められます。保険は「加入すること」が目的ではなく、「将来の安心と家計の安定」のための手段であることを忘れずに選びましょう。