スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「先進医療特約って本当に必要?」と疑問を感じていませんか。

医療保険の特約として勧められることが多い先進医療保障ですが、必ずしも全員に必要とは限りません。

本記事では、先進医療特約のメリット・デメリットや、加入すべきケース・不要なケースをFP目線で詳しく解説します。

先進医療保険(特約)とは?基本を押さえよう

先進医療特約は、健康保険適用外の先進医療にかかる費用をカバーする保障です。

たとえば、がん治療に使われる重粒子線治療などが対象です。

先進医療保険が「いらない」と言われる主な理由

先進医療特約について「不要」とする意見があるのは事実です。

以下の理由がよく挙げられます。

1. 利用機会が非常に限られる

先進医療は医療機関や症例が限定的で、実際に利用するケースは稀です。

そのため、特約を付けても使わない可能性が高いといえます。

2. 健康保険外治療の選択肢が少ない

先進医療の多くは特定のがん治療などに限られています。

幅広い治療に使えるわけではない点に注意が必要です。

3. 保険料に対する費用対効果が低い

先進医療特約の保険料は数百円〜千円程度ですが、無駄になる可能性があります。

特約料が積み重なると家計への負担にもつながります。

注意ポイント

「特約はできるだけ付ければ安心」という考え方は危険。必要性を冷静に判断しましょう。

4. 高額療養費制度で十分な場合が多い

健康保険適用治療では「高額療養費制度」により自己負担が大きく抑えられます。

先進医療を利用しなくても治療費負担は軽減可能です。

5. 老後資金・家計とのバランス

医療費よりも、老後資金や日常の家計バランスを重視することが合理的です。

保障内容と家計の負担を天秤にかけましょう。

先進医療保険が「必要」となるケースもある

一方で、全く不要とは言い切れない状況も存在します。

以下のような方には特約を検討する価値があります。

1. がん家系など高リスク層

家族にがん患者が多い方は、先進医療特約を備える意味があります。

リスクに備えた合理的判断が必要です。

2. 貯蓄額が少ない人

医療費に備える貯蓄が不足している方は、保険でリスクヘッジが可能です。

万が一の支出に備えられます。

3. 最新治療を希望する場合

自由診療でも最先端治療を受けたい方は特約が役立ちます。

治療選択肢を広げるための保障といえます。

注意ポイント

特約が必要かどうかは、家族歴・貯蓄状況・治療への希望を総合的に判断しましょう。

4. 保険料負担が軽いと感じる人

数百円〜千円程度の追加保険料が家計に影響しない方は検討余地があります。

コスパ感覚で特約付帯を判断すると良いでしょう。

5. 資産形成とリスク分散を両立したい人

医療保障とともに変額保険などで資産形成も並行するのがおすすめです。

保障と資産の両立で将来不安を軽減できます。

変額保険と先進医療保障の併用という選択肢

医療保障と資産形成を同時に行う選択肢として変額保険も注目されています。

保障+資産運用のバランス型プランが若年層・中年層に人気です。

| 特徴 | メリット | 注意点 |

|---|---|---|

| 終身医療保険 | 保障が一生涯続く | 保険料が割高 |

| 先進医療特約付き医療保険 | 先進医療費用をカバー | 利用機会が限られる |

| 変額保険 | 資産形成と保障の両立 | 運用リスクあり |

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

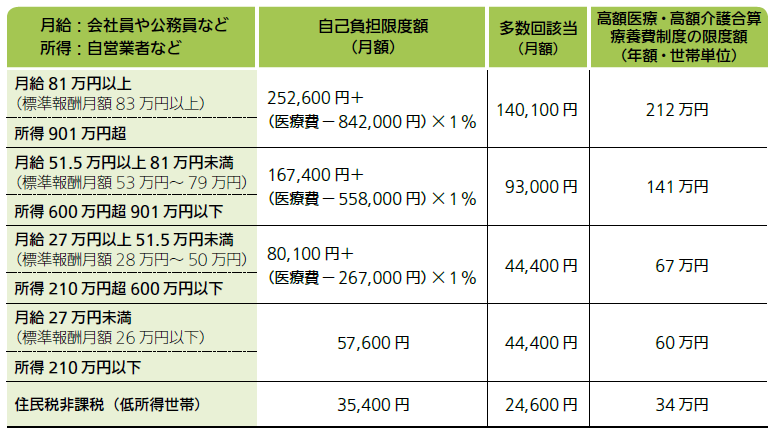

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額8万円前後、それ以上の所得層は最大25万円超の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12か月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

Q&A|先進医療保険に関するよくある疑問

Q1. 先進医療特約の平均的な保険料はいくら?

A. 月額500円〜1,000円程度が一般的です。保険会社やプランにより異なります。

Q2. 本当に先進医療を使う機会はある?

A. 実際の利用率は1%未満とも言われており、非常に低いのが現状です。

Q3. 特約を外すと医療保険の保障に影響する?

A. 特約のみ外しても、基本の医療保障には影響ありません。

Q4. 変額保険と先進医療特約は併用できる?

A. はい、医療保障を含む変額保険を選べば、併用可能です。

Q5. 特約を外したら将来後悔しない?

A. 自分の健康リスクと家計状況を考慮すれば、合理的な選択と言えます。

まとめ|先進医療保険は「必要か」を冷静に判断しよう

先進医療特約は全員に必要なものではありません。

自分の家計・健康リスク・将来設計を基に、加入の是非を慎重に決めましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

先進医療特約は「安心のための保障」として有効なケースもあります。

ただし、利用頻度の低さと保険料の費用対効果をよく考えましょう。

家計と老後資金の両立を前提に、必要最小限の保障設計を心がけることが賢明です。