スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「独身だから医療保険は必要ない?」と迷っていませんか?

日本には公的医療保険があるため、医療保険は不要と考える人もいます。しかし、差額ベッド代や先進医療など公的保障の対象外の費用は自己負担です。本記事では、独身の医療保険加入の必要性と、年代別の選び方をプロがわかりやすく解説します。

独身に医療保険はいらない?そう思われる理由

独身者が「医療保険は不要」と考える背景には、公的医療保険制度の充実や、扶養家族がいない点があります。

また、入院しても金銭的に迷惑をかける相手がいないため、保険の必要性を感じにくいのが現状です。

独身者が医療保険を不要と思う理由

1. 公的医療保険制度でカバーできる

日本は国民皆保険制度を採用し、誰もが公的医療保険に加入しています。そのため、医療費の自己負担は1割~3割で済みます。

しかし、差額ベッド代や先進医療は対象外のため、全額自己負担となります。

2. 高額療養費制度で負担が軽減

医療費が高額になっても、自己負担は「高額療養費制度」で抑えられます。年収500万円の場合、100万円の医療費でも約9万円の負担で済みます。

ただし、食事代や交通費、差額ベッド代はこの制度の対象外です。

3. 健康なら保険料が無駄になる

健康で入院や手術の経験がない場合、支払った保険料が結果的に使われないこともあります。

特に若くて健康なうちは、掛け捨て型保険のコストを無駄に感じる人も多いです。

4. 預貯金で備えられる

十分な預貯金があれば、医療費や生活費を自分でまかなえるため、保険加入の必要性は低くなります。

預金から直接支出すれば、保険料の負担もなく、資産運用に回せるメリットもあります。

5. 扶養家族がいない

独身で扶養家族がいない場合、入院しても家計に直接的な影響を与える相手がいません。

そのため、遺族や扶養負担を想定した保障を重視しない人が多くなります。

注意ポイント

「高額療養費制度」で医療費は抑えられますが、入院に伴う雑費や収入減は保障されません。

独身でも医療保険に加入する目的

それでも多くの独身者が医療保険に加入している理由は、公的保障でカバーできない部分の備えです。

具体的には、差額ベッド代や先進医療費用、長期療養時の生活費補填などがあります。

| 必要になる費用 | 平均額 | 公的保障の対象 |

|---|---|---|

| 差額ベッド代 | 約6,000円/日 | 対象外 |

| 先進医療 | 約300万円 | 対象外 |

| 自己負担医療費 | 8万円前後 | 対象 |

独身で医療保険が必要な人・不要な人の特徴

独身者でも、状況によっては必要性が大きく異なります。

次の条件に当てはまる人は、医療保険に加入しておくと安心です。

独身で医療保険が必要な人の条件

1. 預貯金が少ない人

突然の入院で数十万円の支出があると、生活に支障をきたす場合があります。

最低限の医療保険で備えると、経済的リスクを抑えられます。

2. 自営業・フリーランス

会社員と違い、傷病手当金などの公的所得補償がないため、病気やケガで働けなくなると収入が途絶えます。

医療保険や就業不能保険を活用して、長期療養時の生活費を確保することが重要です。

3. 個室希望や先進医療を希望

差額ベッド代や先進医療費用は、公的医療保険の対象外で全額自己負担となります。

快適な療養環境や最先端治療を希望する場合、保険で備えておくと負担を大きく減らせます。

4. 家族に負担をかけたくない

入院や療養中の費用を家族に頼らず、自分で賄いたいと考える人は医療保険が有効です。

特に長期入院では、交通費や生活費の補助も必要になるため、事前準備が安心につながります。

5. 精神的な安心感がほしい

預貯金があっても、予期せぬ病気やケガの不安から保険に加入する人は少なくありません。

「備えがある」という精神的な安心感が、療養中のストレスを軽減します。

ワンポイント

医療保険は「精神的な安心感」を得る目的でも加入する価値があります。

年代別・独身者の医療保険必要度

年代によって必要度は変わります。20代は入院リスクが低く、50代は加入が難しくなる傾向です。

下記は年代別の必要性をまとめた一覧です。

| 年代 | 必要性 | 理由 |

|---|---|---|

| 20代 | 中程度 | 貯蓄不足・精神疾患リスク |

| 30代 | 高 | 病気リスク上昇・住宅購入 |

| 40代 | 高 | 生活習慣病リスク増加 |

| 50代 | 非常に高 | 加入困難&保険料上昇 |

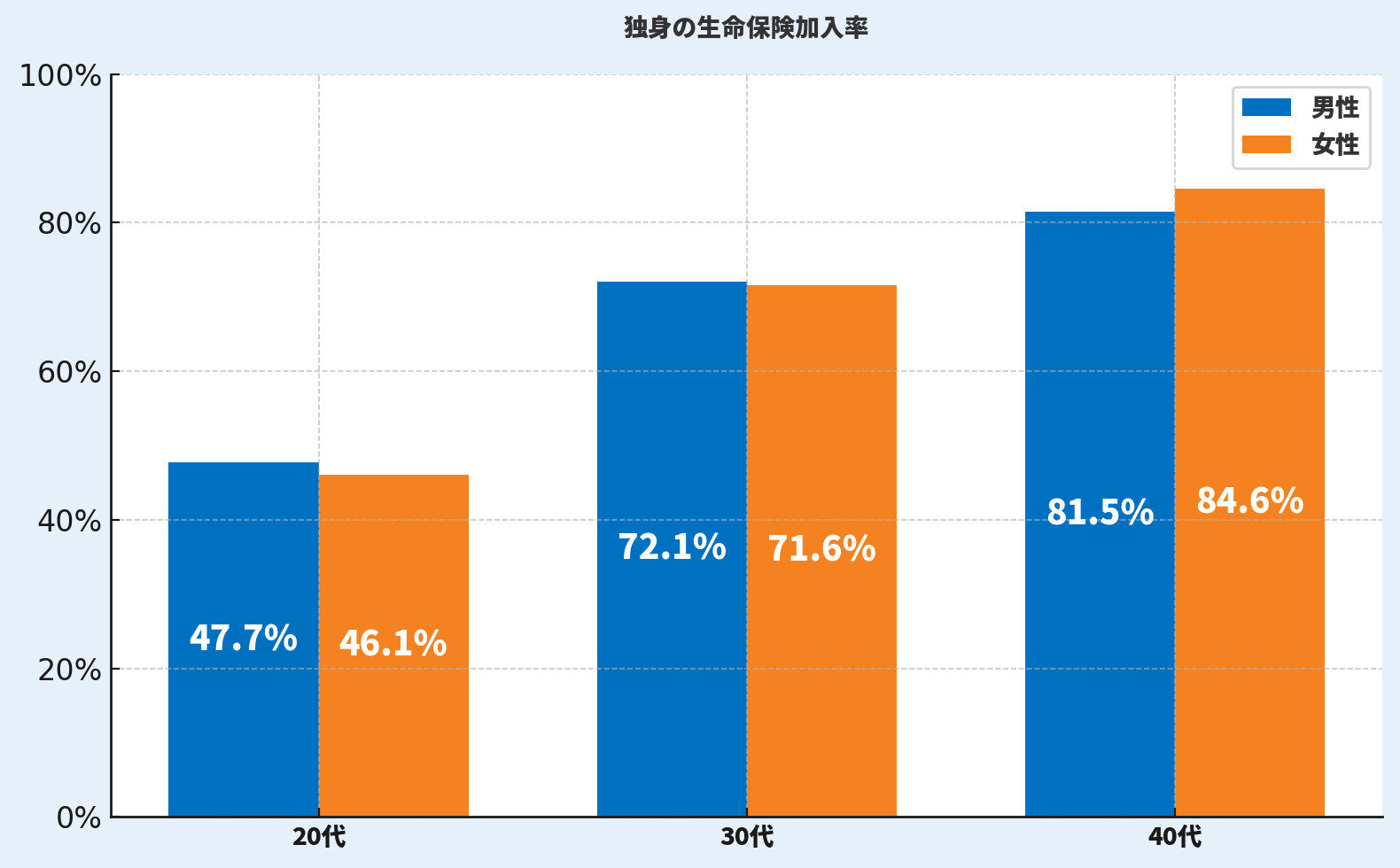

さらに、独身の生命保険加入率を年代・男女別に比較したデータは以下の通りです。

FPに聞く!独身者の医療保険と公的保障のリアルな関係

実際に独身で医療保険を検討する人が、気になる疑問をFPに質問しました。傷病手当金や就業不能保険など、公的制度と民間保険の使い分けも解説します。

34歳・女性

独身の場合、入院中の生活費はどうやってまかなえばいいですか?

スマホdeほけん

公的制度では「傷病手当金」が活用できます。給与の約3分の2が支給されますが、家賃やローン、光熱費は不足する場合があります。

34歳・女性

医療保険と就業不能保険は両方必要ですか?

スマホdeほけん

医療保険は治療費、就業不能保険は生活費の補填が目的です。両方あると、入院長期化や働けない期間にも備えられます。

34歳・女性

高額療養費制度だけで足りますか?

スマホdeほけん

医療費は軽減されますが、差額ベッド代や先進医療は対象外です。ここは民間保険で補うと安心です。

34歳・女性

公的制度の申請で注意することはありますか?

スマホdeほけん

傷病手当金は毎月、医師と勤務先の証明が必要です。申請が遅れると支給も遅くなります。

34歳・女性

将来の老後資金にも影響しますか?

スマホdeほけん

長期療養で預貯金を取り崩すと、老後資金が減ります。医療保険や就業不能保険で現役時代の収入減をカバーすることが重要です。

Q&A:独身者の医療保険に関するよくある質問

Q1. 独身なら医療保険はいらない?

A. 預貯金で入院費用や生活費をまかなえるなら不要ですが、多くの人は備えが必要です。

Q2. 独身で加入率はどのくらい?

A. 医療保険全体の加入率は約65%。独身者でも半数以上が加入しています。

Q3. 保険料を安く抑えるには?

A. 終身型で早めに加入すると保険料が低くなります。必要最低限の特約を選びましょう。

Q4. 医療保険と就業不能保険の違いは?

A. 医療保険は治療費、就業不能保険は生活費をカバーする保険です。

Q5. どのくらいの預貯金があれば医療保険不要?

A. 数百万円以上の余裕資金があれば不要な場合がありますが、精神的な安心感で加入する人も多いです。

まとめ:独身でも医療保険は必要?結論は「状況次第」

独身者の医療保険加入は必須ではありませんが、預貯金や公的保障でカバーできない費用を考慮すると、多くの人にとって必要性があります。

加入を検討するなら、年齢が若いうちに始めることで保険料を抑えられるのもポイントです。

医療費負担を減らすために活用できる公的制度

医療保険に加入する前に、まずは公的制度の内容を理解しておきましょう。制度を知ることで、民間保険と組み合わせて効率的に備えることができます。

以下は主要な公的制度と公式情報へのリンクです。すべて信頼できる公的機関が提供しています。

| 制度名 | 概要 | 公式リンク |

|---|---|---|

| 高額療養費制度 | 医療費が高額になった場合、自己負担限度額を超えた分が払い戻されます。 | 厚生労働省 |

| 傷病手当金 | 病気やケガで働けない期間、給与の約3分の2が最長1年6ヶ月間支給されます。 | 全国健康保険協会 |

| 医療費の自己負担割合 | 年齢や所得に応じて医療費の負担割合が1〜3割に設定されています。 | 厚生労働省 |

| 先進医療制度 | 厚生労働省が認めた先進医療を受ける際の制度。費用は全額自己負担となります。 | 厚生労働省 |

| 介護保険と医療保険の連携 | 高齢期や長期療養時に介護サービスと医療保障を組み合わせて利用できます。 | 厚生労働省 |

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

独身だからといって医療保険が不要とは限りません。差額ベッド代や先進医療費用など、公的保障の対象外部分は自己負担です。特に、貯蓄が少ない人や自営業者は早めに検討すると良いでしょう。年代に応じて見直しを行い、必要な保障を確保することが大切です。