スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「緑内障の診断を受けたけど、保険には入れる?」「どんな条件があるの?」と悩んでいる方は多いかもしれません。

持病があっても加入可能な保険商品は増えており、緑内障もその対象に含まれるケースがあります。本記事では、緑内障と生命保険(とくに医療保険)の関係をわかりやすく解説します。

緑内障と医療保険の関係とは?

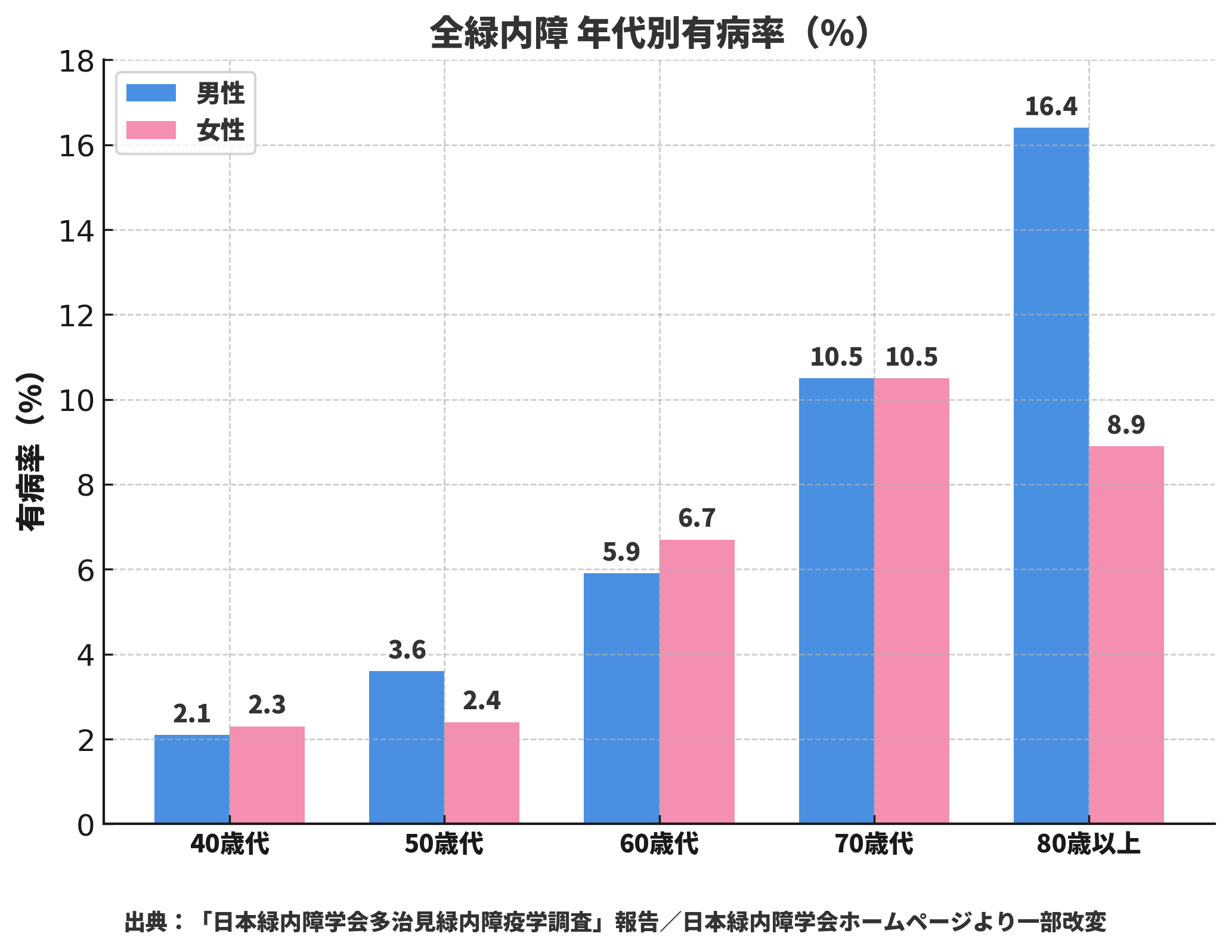

緑内障は視神経にダメージを与える慢性疾患であり、定期的な治療と経過観察が必要な病気です。

しかしながら、命に関わるリスクが低く、健康状態が安定していれば加入できる医療保険も多数存在します。

1. 緑内障の症状と経過を整理

まずは、自身の病歴・治療内容・現在の症状を明確にしておくことが大切です。

手術歴の有無や視力の安定度などが引受判断に影響することがあります。

2. 引受緩和型保険を検討

持病があっても入れる「引受緩和型医療保険」は、緑内障を理由に断られた方でも選択肢になります。

通常の医療保険より保険料は高めですが、告知内容が少なく済むのが特徴です。

3. 診査基準が緩い保険を比較

引受基準は保険会社によって異なり、緑内障の扱いもまちまちです。

比較サイトや公式資料を活用し、より通りやすい商品を見つけましょう。

4. 保険金の支払条件を確認

緑内障が原因で将来的に手術や入院が発生する可能性もあります。

保障内容に「日帰り入院」「眼科手術対応」が含まれているかを確認しておきましょう。

5. ネット完結型保険の活用

緑内障でも加入可能なネット完結型の医療保険が増えています。

オンライン上で診査・申込みまで完了できるため、手間をかけずに手続きできます。

注意ポイント

緑内障の治療歴や通院中かどうかによって、申込み時に条件付き承諾(部位不担保など)になるケースもあります。

| 保険タイプ | 加入のしやすさ | 注意点 |

|---|---|---|

| 通常型医療保険 | 審査が厳しい傾向 | 緑内障の完治・安定が条件 |

| 引受緩和型保険 | 告知が簡単で通りやすい | 保険料が割高 |

| ネット完結型 | 商品数が増加中 | 保障内容をよく確認 |

まとめ|緑内障があっても加入できる医療保険はある

緑内障のある方でも、条件を満たせば生命保険(医療保険)に加入できます。

通院・手術の可能性を見越して、早めにネット完結型などを活用して検討するのがポイントです。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

緑内障は進行性の眼疾患ですが、健康状態が安定していれば保険加入が可能な場合が多くなっています。

加入時は、診断書の提出や治療状況の告知が求められることがありますが、最近では告知が簡単なネット完結型保険も増加しています。保険選びの幅が広がっている今だからこそ、状況に応じた商品を冷静に比較検討することが重要です。