スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

出産や女性特有の病気など、女性のライフステージには医療費がかかる場面が多く存在します。

自分に合った医療保険を選ぶことは、いざというときの経済的な安心につながります。この記事では、女性に適した医療保険の選び方を分かりやすく解説します。

医療保険を選ぶ際に重視すべき5つの視点

女性が医療保険を選ぶ際に確認しておきたい主なポイントは以下の通りです。

将来の妊娠や特定疾病、長期通院に備えて、必要な保障を見極めましょう。

1. 女性特有の病気に備えられるか

乳がん・子宮頸がん・子宮筋腫など、女性特有の病気は年齢とともにリスクが高まります。

診断一時金・入院・手術の給付が手厚い保険が望ましいです。

2. 妊娠・出産時のトラブルも対象になるか

妊娠高血圧症候群や帝王切開、流産など、思わぬトラブルにも対応できる保障があると安心です。

加入のタイミングによっては給付対象外になることもあるため注意しましょう。

3. 通院・在宅療養にも対応しているか

がんや婦人科系疾患は通院中心の治療になることも。

日帰り手術や放射線治療でも給付対象となるか確認しましょう。

4. 長期的なコスパ(保険料)

若いうちは保険料が安いため、早めの加入が有利です。

一方、無理なく支払い続けられるかという視点も忘れずに。

5. がん治療・先進医療への備え

女性に多い乳がんなどは、抗がん剤・放射線・先進医療を伴うケースも多いです。

がん特約や先進医療特約も含めてトータルで検討しましょう。

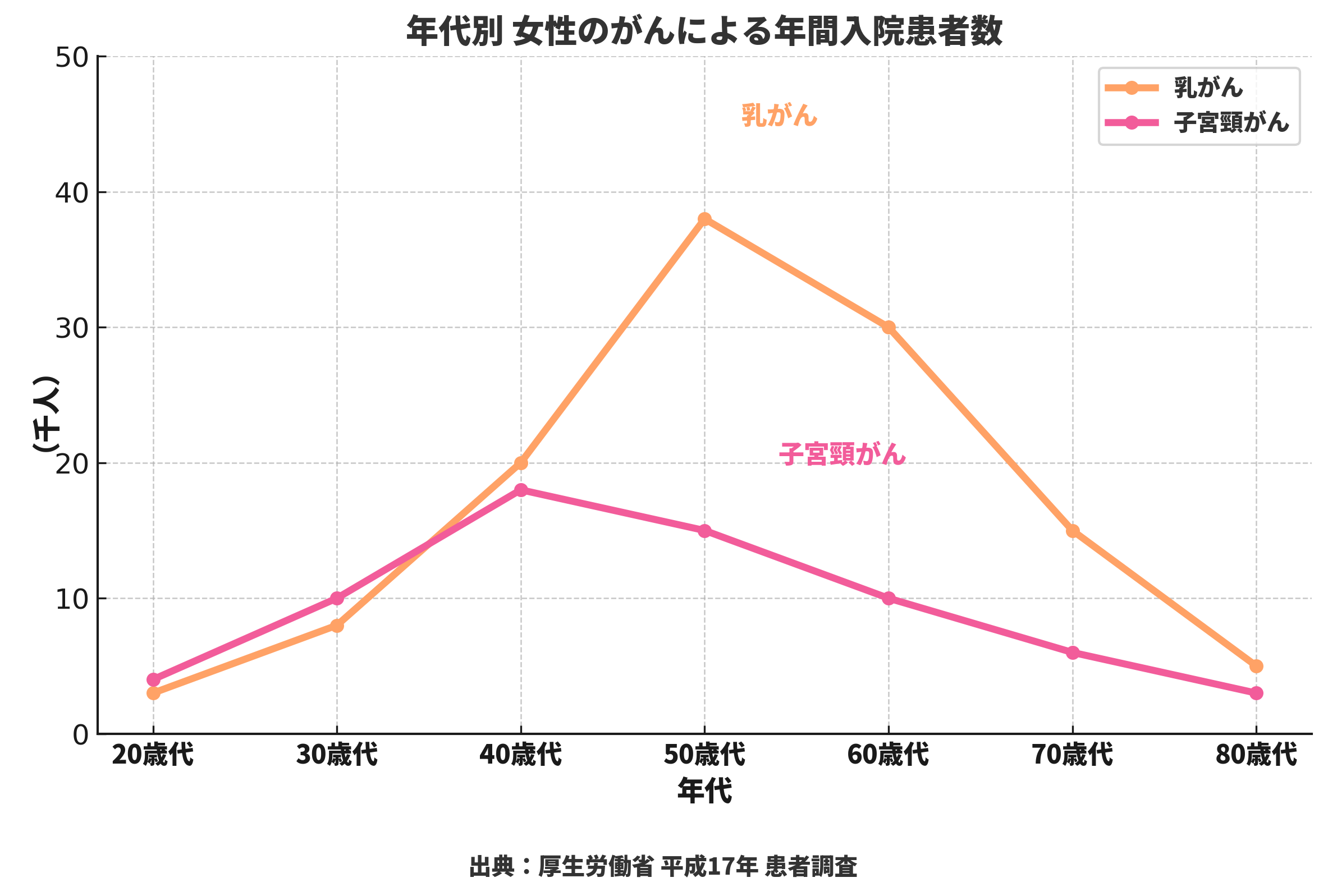

年代別で変わる女性の医療リスク

年齢によって女性がかかりやすい病気の傾向は変わります。

自分の年代に応じた保障内容を意識することが大切です。

乳がんは50代、子宮頸がんは40代でピークを迎えるため、30代〜40代での備えが有効です。

ポイント

女性特有のリスクは年齢で変化します。

長期視点で「何に備えるべきか」を見極めましょう。

まとめ|女性の医療保険は“将来設計”から考える

女性の医療保険選びは、妊娠・がん・通院・収入減といった将来のリスクに備える選択です。

自分の年齢・家族歴・働き方を踏まえた保険設計が、安心と納得の保障につながります。

監修者コメント

女性の医療保障は年齢とライフイベントに応じて変化します。

特約の取捨選択と基本保障のバランスを見極めながら、将来の自分に役立つ保障を選びましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

女性の医療保障は年齢とライフイベントに応じて変化します。

特約の取捨選択と基本保障のバランスを見極めながら、将来の自分に役立つ保障を選びましょう。