スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

持病があると、通常の医療保険や三大疾病保険に加入できないのでは?と不安に感じていませんか。

しかし、引受緩和型医療保険なら、条件付きで三大疾病(がん・心疾患・脳卒中)に備えることが可能です。この記事では、持病があっても加入しやすい保険の特徴や選び方について詳しく解説します。

三大疾病とそのリスク──なぜ備えが必要か

三大疾病(がん・急性心筋梗塞・脳卒中)は、長期治療や後遺症が残る可能性が高い病気であり、生活や収入に大きな影響を与えます。

特に高血圧や糖尿病など、持病を持つ人ほどリスクは高まるといわれています。

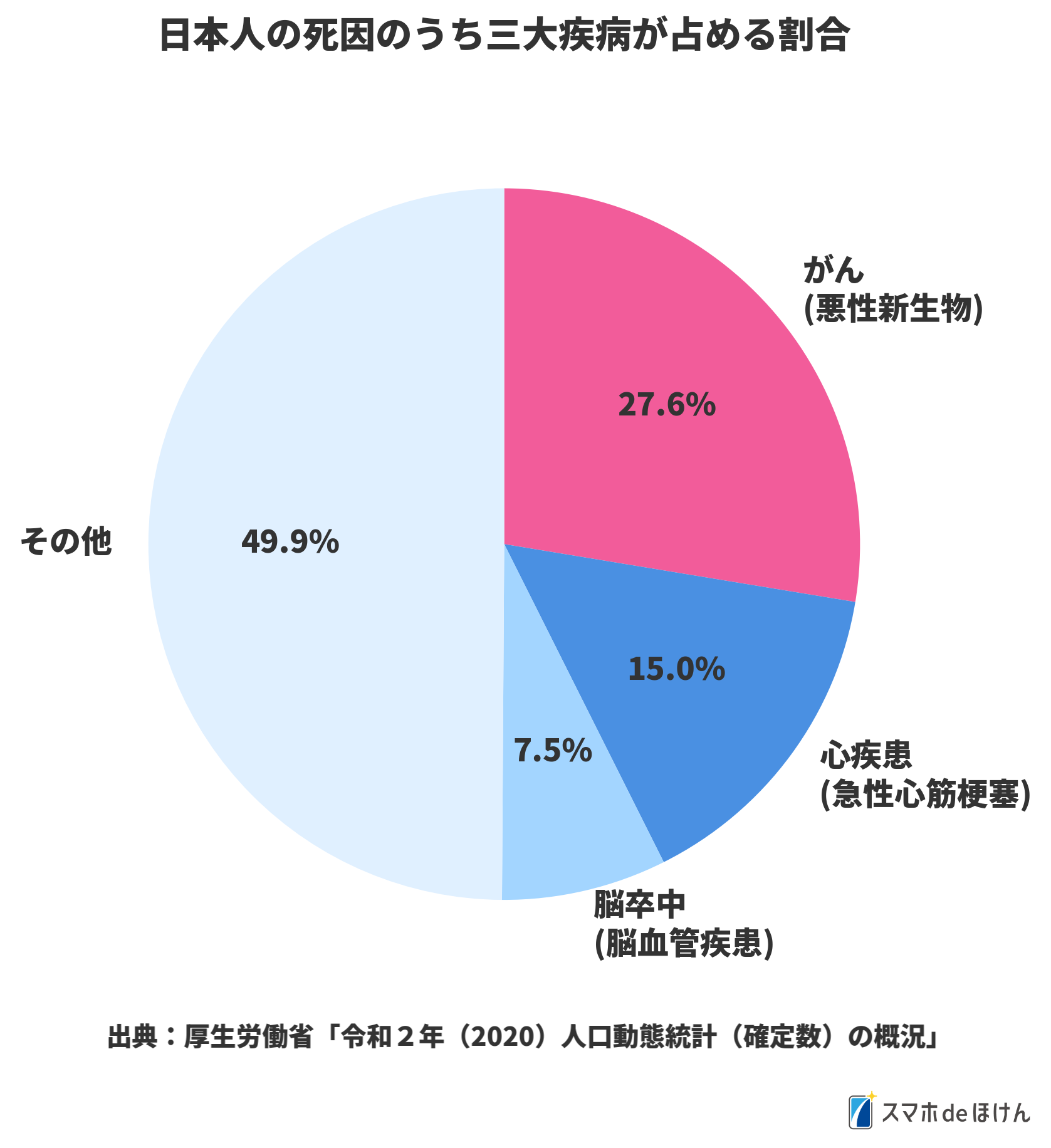

日本人の死因のうち、実に半数以上が三大疾病関連であることがわかります。だからこそ、備えが重要です。

| 疾病名 | 主な治療 | 注意点 |

|---|---|---|

| がん | 手術・抗がん剤・放射線 | 先進医療は高額 |

| 心筋梗塞 | カテーテル治療・入院 | 再発リスクが高い |

| 脳卒中 | 手術・リハビリ | 後遺症の可能性あり |

持病がある人向けの保険「引受緩和型」とは?

「引受緩和型医療保険」は、持病や過去の入院歴がある方でも加入しやすい保険商品です。

通常の保険よりも保険料は高めですが、持病によるリスクを補える貴重な選択肢です。

1. 加入時の健康告知が少ない

3〜5項目程度の簡易な告知で加入審査が行われるのが特徴です。

過去の治療歴がある方でも、一定期間が経過していれば加入できる場合があります。

2. 持病の方でも一定期間後に保障対象

契約から1〜2年は一部保障に制限がある場合もありますが、それ以降は通常保障に切り替わります。

慢性疾患があっても、時間の経過とともに三大疾病のリスクにも備えられるのです。

注意ポイント

初期の保障制限(免責期間)は保険会社によって異なるため、内容をしっかり確認しましょう。

3. 保険料はやや割高

リスクが高い分、保険料は通常の医療保険より2〜3割高い傾向があります。

しかし、医療費や入院費の備えとしての価値は大きいです。

4. 特約で三大疾病保障を追加可能

引受緩和型でも「三大疾病一時金特約」などを付けることができます。

診断一時金型であれば、入院せずとも給付金が受け取れる場合もあります。

5. 緩和型でも複数社を比較すべき

引受条件・保険料・保障内容は保険会社ごとに差があります。

特にがん・心疾患・脳卒中に強い商品を選ぶには比較が不可欠です。

Q&A|三大疾病と持病がある方の保険の疑問

Q1. 糖尿病でも加入できる保険はありますか?

A. はい、引受緩和型であれば治療中でも条件付きで加入可能な商品があります。

Q2. がん既往歴があると加入は難しい?

A. 再発から5年以上経過していれば、加入可能な引受緩和型商品もあります。

Q3. 緩和型でも先進医療は対象ですか?

A. 一部商品では、先進医療特約を付けられます。がん治療などに役立ちます。

Q4. 通常の医療保険との違いは?

A. 緩和型は加入しやすい代わりに保険料が高めで、免責期間が設定されていることが多いです。

Q5. いつ加入すべきですか?

A. 持病が悪化する前に早めに加入することで、より広い保障を受けられます。

まとめ|持病があっても三大疾病に備えられる

持病があっても、三大疾病への備えを諦める必要はありません。

引受緩和型医療保険を活用すれば、いざという時の医療費・収入減に備えることができます。早めの検討が、将来の安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生活習慣病などの持病がある方は、医療保険選びに迷うことも多いですが、引受緩和型という選択肢があることを知っておくことが大切です。

保障内容だけでなく、免責期間や特約の有無も比較しながら、将来のリスクに備えましょう。