スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「ふるさと納税をした年に医療費もたくさん払ったけど、控除は両方受けられるの?」と迷ったことはありませんか?

ふるさと納税と医療費控除は併用可能ですが、正しく確定申告しないと損してしまうことも。本記事では併用ルールと注意点、さらに医療保険との関係も解説します。

医療費控除とふるさと納税は両立できる?

結論から言うと、医療費控除とふるさと納税は併用可能です。

ただし、確定申告をすることで「ふるさと納税のワンストップ特例」が無効になってしまう点には注意が必要です。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 医療費控除 | 支払医療費が一定額を超えると所得控除 | 確定申告が必要 |

| ふるさと納税 | 寄付額から2,000円を差し引いた金額が控除 | ワンストップ特例は確定申告と併用不可 |

| 併用方法 | 確定申告で医療費・ふるさと納税両方を申告 | 寄附金受領証明書が必要 |

併用する際の注意点まとめ

医療費控除とふるさと納税を併用する際は、正しい書類提出と申告方法に注意が必要です。

以下にポイントを整理しました。

医療費控除とふるさと納税の併用ポイント

1. 確定申告が必要になる

ワンストップ特例制度を利用していた場合でも、医療費控除を行うなら確定申告で一括処理する必要があります。

確定申告によってすべての控除が一元管理されます。

2. ワンストップ特例は無効になる

医療費控除を申告する場合、ふるさと納税についても確定申告で申告し直さなければなりません。

申告漏れにならないよう、寄附先自治体の受領証明書を全件分準備しましょう。

注意ポイント

確定申告すると自動的にワンストップ特例は無効になります。確定申告書にふるさと納税分の寄附金控除を記入しないと控除されません。

3. 控除は「所得税」と「住民税」に影響

医療費控除は主に所得税の軽減、ふるさと納税は住民税(翌年度分)に反映されます。

そのため、控除を併用しても両者が打ち消し合うことはありません。

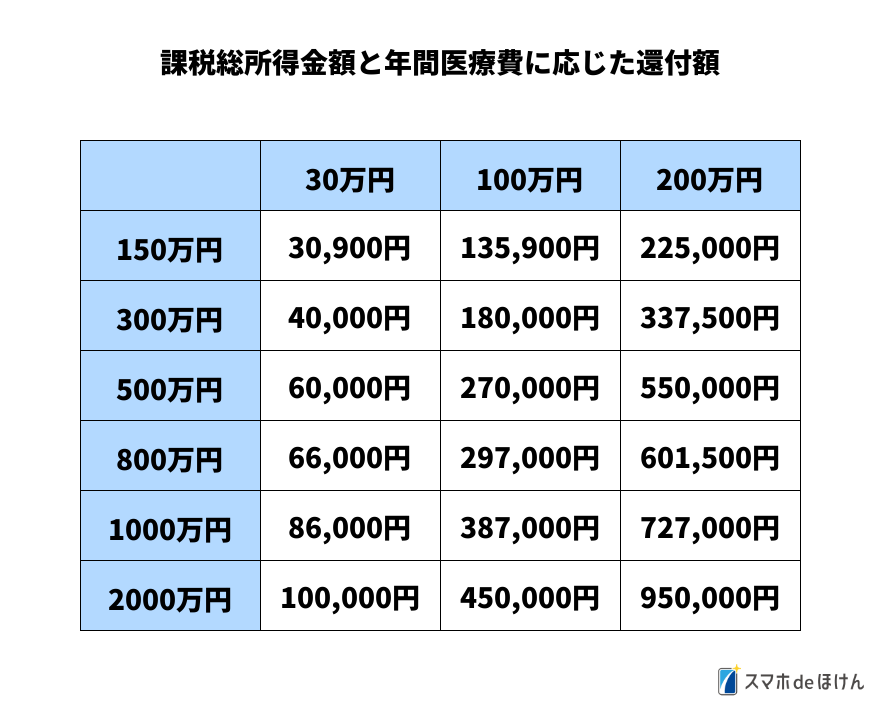

上の表は、課税所得と医療費額ごとにどの程度の還付が受けられるかを示したものです。所得が低い方ほど節税効果が実感しやすいことがわかります。

4. 寄附金受領証明書を添付

ふるさと納税の金額を確定申告で反映させるには、寄附先ごとの「受領証明書」が必要です。

5自治体以上に寄附していた場合もすべて申告できます。

5. 保険給付金は差し引く必要あり

医療費控除では、医療保険などで給付を受けた金額は差し引いて計算します。

申告時に支払額と給付額をしっかり記録しておきましょう。

医療保険+公的控除で出費をダブルカバー

医療費控除は支払後に税金を軽減する制度ですが、実際の支払い時点では何の補填もありません。

医療保険で給付を受けつつ、医療費控除で税負担を軽減するのが賢い方法です。

医療保険がカバーする部分

・入院1日あたりの給付金

・手術給付金や先進医療費の補償

・通院給付や就業不能保障付きのプランもあり

Q&A|医療費控除とふるさと納税の併用でよくある疑問

Q1. 医療費控除とふるさと納税は両方使える?

A. はい。確定申告で併用可能です。ワンストップ特例は使えなくなります。

Q2. 医療保険の給付金はどう扱えばいい?

A. 給付金分は医療費控除から差し引く必要があります。

Q3. 医療費控除はどれくらい戻ってくる?

A. 所得額や支払い医療費によって異なりますが、数千円〜数万円の節税効果が期待できます。

Q4. 医療費控除とセルフメディケーション税制は併用できる?

A. 同じ年ではどちらか一方のみ申告できます。

Q5. 控除を活用するために保険は必要?

A. 控除だけでは現金の手出しが減るわけではないため、保険との併用で実際の支払いと税金の両方に備えましょう。

まとめ|併用OK!医療費控除×ふるさと納税×医療保険で安心備え

ふるさと納税と医療費控除は正しく確定申告すれば併用できます。

制度の違いを理解しつつ、医療保険で支払いリスクもカバーすれば、安心と節税の両方を手に入れられます。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

医療費控除とふるさと納税の併用は「正しい知識」があれば難しくありません。特に確定申告に慣れていない方は、申告漏れや書類不備に注意してください。

また、税金が戻るとはいえ、実際の支払いはその場で発生します。だからこそ、医療保険による備えも合わせて検討すべきです。