スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

妊娠・出産には喜びとともに、経済的な不安もつきものです。

健診費や分娩費用、入院費などが高額になることもあり、「助成制度って使えるの?」「何を申請すればいいの?」と悩む方も少なくありません。この記事では、妊産婦向けの医療費助成制度とその活用法を詳しく解説します。

妊娠・出産にかかる医療費の目安

分娩は基本的に保険適用外で、出産費用全体は平均40〜60万円程度とされています。

これに加えて妊婦健診費、異常分娩・帝王切開・入院費などでさらに負担が増すケースもあります。

| 項目 | 費用の目安 | 備考 |

|---|---|---|

| 正常分娩 | 約40〜50万円 | 保険適用外 |

| 妊婦健診 | 約10〜15万円 | 平均14回前後 |

| 帝王切開 | 約10〜20万円 | 保険適用あり |

| 入院費 | 1日1.5〜2万円 | 差額ベッド代含む |

妊産婦が利用できる主な医療費助成制度

公的制度を活用すれば、多くの医療費を軽減できます。

住んでいる自治体によって内容が異なるため、事前確認が重要です。

妊産婦向けの医療費助成制度一覧

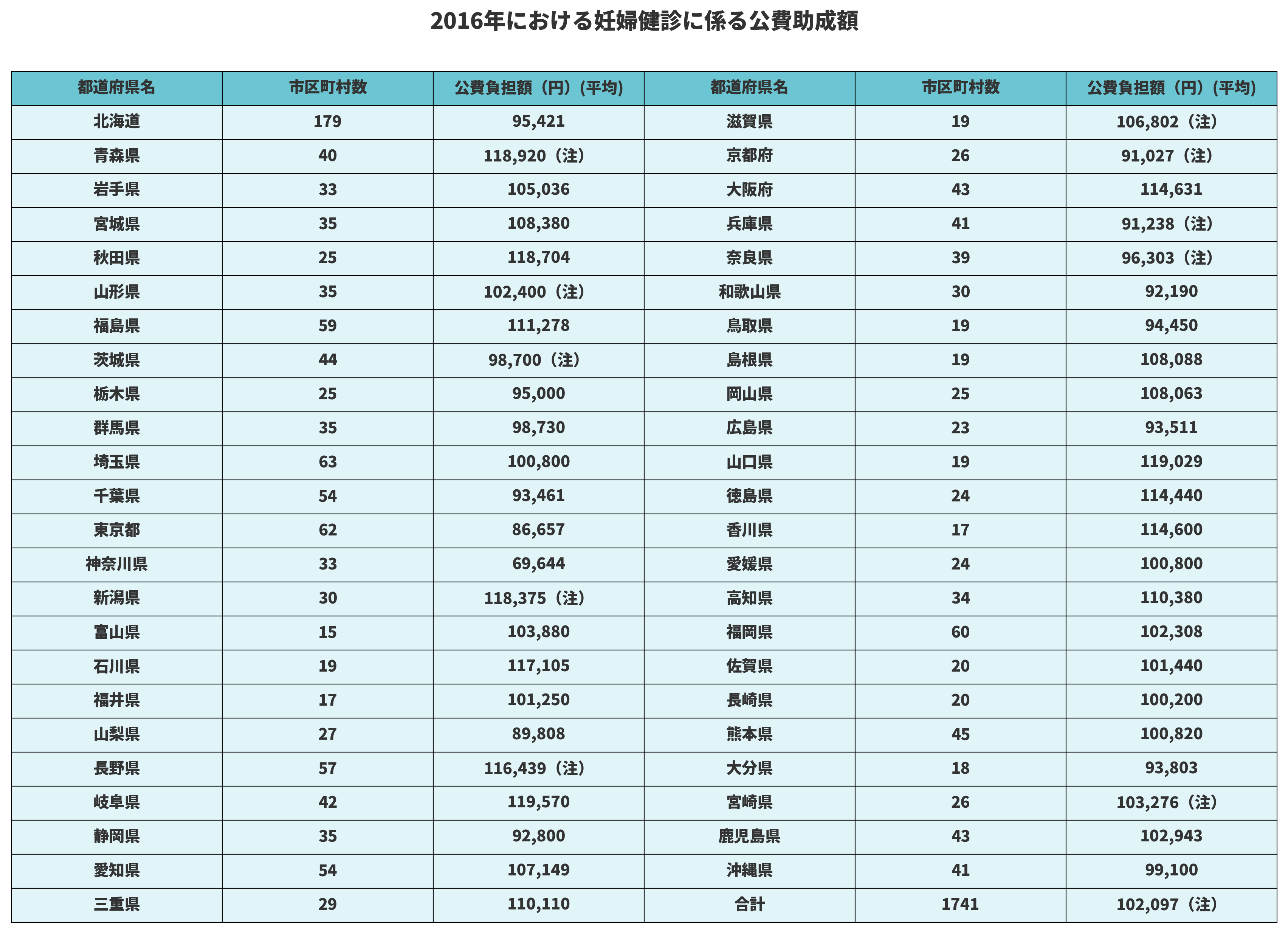

1. 妊婦健診の費用助成

市区町村から交付される「妊婦健診受診票」により、14回分程度の健診費が助成されます。

自己負担は少なく済むよう配慮されています。

この表のとおり、妊婦健診に対する公費助成額は自治体によって大きく異なります。自身の住む自治体の金額を確認しておくと安心です。

2. 出産育児一時金

健康保険に加入していれば、子ども1人あたり原則50万円が支給されます(令和5年4月以降)。

医療機関に直接支払う「直接支払制度」も選べます。

注意ポイント

加入している健康保険組合によって支給額・手続き方法が異なる場合があります。

3. 高額療養費制度(異常分娩)

帝王切開や妊娠高血圧症候群などで入院・手術を受けた場合、健康保険適用+高額療養費制度の対象になります。

事前に「限度額適用認定証」を申請しておくと窓口負担が軽減されます。

4. 医療費控除(確定申告)

妊娠・出産に関連した通院費や医療費の合計が年間10万円を超えると、医療費控除の対象になります。

交通費や市販薬なども一部計上可能です。

5. 自治体の出産・入院費補助制度

一部の自治体では、入院・分娩費用の一部を助成する制度があります。

例:東京都港区「出産費用助成」最大10万円、名古屋市「出産支援給付金」など。

保険と助成制度の違いと併用のポイント

助成制度は自己負担の軽減、民間の医療保険は給付金による補填です。

帝王切開や異常妊娠に備えるには、女性向け医療保険が有効です。

Q&A|妊産婦の医療費助成制度に関する疑問

Q1. 妊婦健診の費用はすべて無料ですか?

A. 無料ではありませんが、受診票によって多くの費用が助成されます。自治体により上限が異なります。

Q2. 出産育児一時金はいつもらえる?

A. 分娩後、申請すれば1〜2ヶ月以内に支給されます。「直接支払制度」を使うと自己負担が抑えられます。

Q3. 帝王切開は保険適用されますか?

A. はい、帝王切開は医療行為として健康保険が適用されます。高額療養費制度も利用可能です。

Q4. 医療費控除はどの費用が対象?

A. 妊娠検査、健診、分娩費、通院交通費などが対象となります。領収書の保管を忘れずに。

Q5. 民間の医療保険は加入すべき?

A. 妊娠前に加入していれば、異常妊娠や帝王切開で給付金が受け取れる場合があります。

まとめ|妊娠・出産に備えて制度と保険を上手に活用しよう

妊娠・出産には予想外の出費がつきものですが、助成制度や保険を活用すれば家計負担は大きく軽減できます。

制度は自治体ごとに異なるため、妊娠がわかったら早めに確認・申請しておくのが安心です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

出産は「健康保険が使えない医療行為」も多く、費用が高額になりやすい分野です。妊娠前から保険や制度を活用する視点が大切です。

助成制度と医療保険を併用すれば、安心して妊娠・出産期を迎えられる体制が整います。