スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「親が急に入院してしまった…でも、お金がない…」

そんなとき、費用の心配で頭がいっぱいになるのは当然です。ですが、親の入院費を肩代わりできない場合でも、使える制度や支援があります。本記事では、親の入院費に困ったときの対処法と今後の備え方を分かりやすく解説します。

親の入院でかかる費用はどのくらい?

親の年齢や病状によっても異なりますが、1日あたり15,000円〜30,000円程度が相場です。

内訳は、医療費・食事代・差額ベッド代・日用品費などが含まれます。

親の入院費が払えない…そんなときに使える制度とは

急な出費に備えがなくても、公的な支援や貸付制度を利用すれば一時的に対応できます。

以下は親の入院費に困った際に活用できる主な支援策です。

親の入院費が払えないときの対処制度

1. 高額療養費制度

1ヶ月の医療費が一定額を超えた場合、超過分が払い戻される制度です。

親が健康保険に加入していれば、収入に応じた負担限度額が適用されます。

2. 高額療養費貸付制度

高額療養費の支給まで時間がかかる場合、支給見込み額の8〜9割を無利子で借りられます。

協会けんぽや健保組合に申請可能です。

注意ポイント

この貸付は返済前提の制度です。申請時に世帯収入や本人の保険情報が必要になる場合があります。

3. 生活福祉資金貸付制度

親が低所得者世帯であれば、医療費目的での貸付を市町村の社会福祉協議会から受けられます。

条件によっては据え置き・無利子での貸付も可能です。

4. 社会福祉協議会の緊急小口資金

急病・災害などで生活が困窮した場合、最大10万円の緊急貸付を受けることができます。

申請から支給までが早く、緊急対応として有効です。

5. 病院の相談窓口

多くの病院には、支払いが難しい場合の相談窓口(医療ソーシャルワーカー)があります。

分割払いや公的制度の紹介を受けられることもあります。

親が高齢なら医療費負担は軽減される?

70歳以上であれば、高額療養費制度の負担上限も低く設定されています。

収入に応じた上限額を知っておくことで、実質的な自己負担を把握できます。

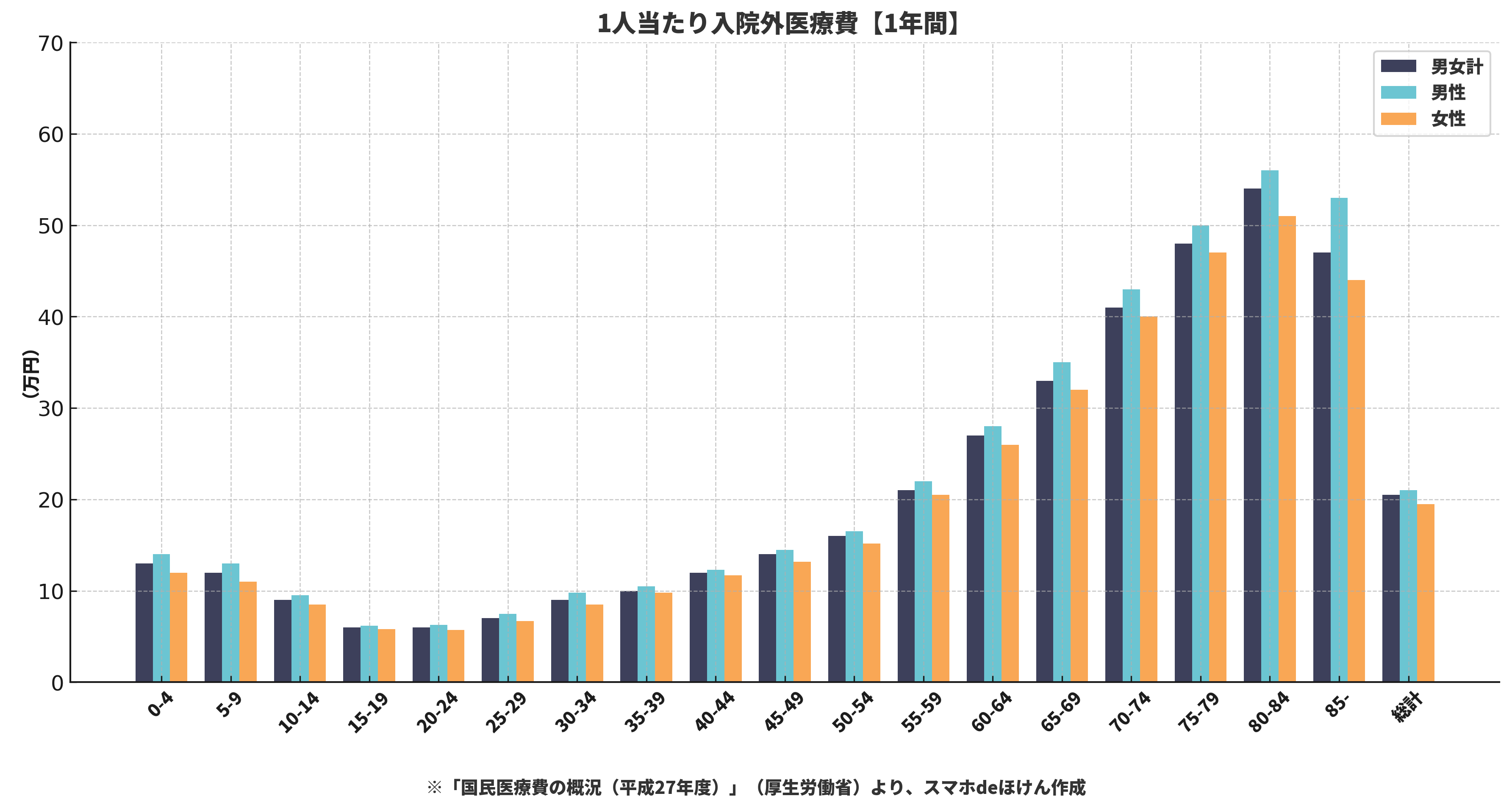

上記のグラフからも分かるように、高齢になるほど医療費は増加しており、家族の支援や制度の活用がますます重要になります。

親が保険に入っていた場合の確認ポイント

親が民間の医療保険や共済に加入していれば、入院給付金を受け取れる可能性があります。

1日あたり5,000円〜10,000円の保障がついている保険も多いため、保険証券を確認してみましょう。

今からできる備え|自分のためにも考えるきっかけに

親の入院をきっかけに、「自分の将来に備える」ことも意識したいところです。

医療保険や就業不能保険に早いうちから加入しておくことで、家計への影響を抑えられます。

Q&A|親が入院してお金がないときのよくある疑問

Q1. 親の入院費を子どもが払わなければならない?

A. 法的には「扶養義務」がありますが、収入や事情によって強制ではありません。支援制度の利用を優先しましょう。

Q2. 自分の保険で親の医療費をカバーできる?

A. 原則できません。親自身の保険契約や公的支援の活用が前提となります。

Q3. 支払いができない場合どうなる?

A. 病院によっては分割払いや支払い猶予を相談できます。放置せず早めの連絡が重要です。

Q4. 生活保護の申請は可能?

A. 世帯全体の収入・資産状況によっては申請できます。市区町村の福祉課に相談してください。

Q5. 親の医療費を控除できる?

A. 扶養親族であれば、医療費控除の対象となる可能性があります。確定申告での申請が必要です。

まとめ|親の入院費に困っても頼れる制度はある

親の入院でお金がないときは、まず公的支援や相談窓口を活用しましょう。

高額療養費制度・貸付制度・病院の支払い相談など、使える選択肢を知っておくだけでも安心感が生まれます。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

親の入院は精神的にも経済的にも負担が大きい出来事です。ですが、行政の支援制度や医療費負担軽減策を知っていれば、不安を和らげることができます。

自分の今後に向けた医療費備えも含め、制度+保険のバランスを意識しておきましょう。