スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「毎月の出費がなかなか減らない」「将来のために貯金を増やしたい」と悩んでいませんか?

固定費の見直しは、家計を根本から立て直す第一歩。中でも医療保険は見直しによる効果が大きい分野です。本記事では、固定費の見直し方と、医療保険の最適化ポイントを詳しく解説します。

固定費の見直しが家計に与えるインパクト

固定費とは、毎月自動的に引き落とされる「変えにくい支出」のことです。代表例は通信費、サブスク、保険料、住宅ローンなど。

実は、この見直しこそが長期的に大きな節約につながります。

まず見直すべき固定費とは?月額効果が高いものからチェック

固定費には優先順位があります。効果の高い順に見直すことで、ムダを効率よく削減できます。

以下は代表的な見直し対象です。

1. スマホ・インターネットなどの通信費

格安SIMや光回線の乗り換えで、月5,000円以上の削減も可能です。

大手キャリアのまま使い続けている人は、一度比較を検討しましょう。

2. サブスクや定期サービス

動画・音楽・宅配などのサブスクは、気づかないうちに重複していることも。

利用頻度が少ないものはこの機会に解約しましょう。

3. クレジットカード年会費

年会費がかかるカードを複数枚持っていませんか?

特典を活用できていない場合は、年会費無料のカードへの切替を検討しましょう。

注意ポイント

複数の固定費を同時に見直すと、一時的に手間はかかりますが、年間数万円以上の節約につながります。

4. 民間保険(医療・生命など)

医療保険や生命保険は、長年見直していないケースが非常に多い分野です。

保障が重複していたり、過剰だったりすることもあるため、定期的な見直しが必要です。

5. 電気・ガスなどのエネルギー契約

自由化により、契約先を変えるだけで年間1〜2万円の節約になることもあります。

電力会社やプランの比較サイトを活用しましょう。

医療保険の見直しが必要な理由

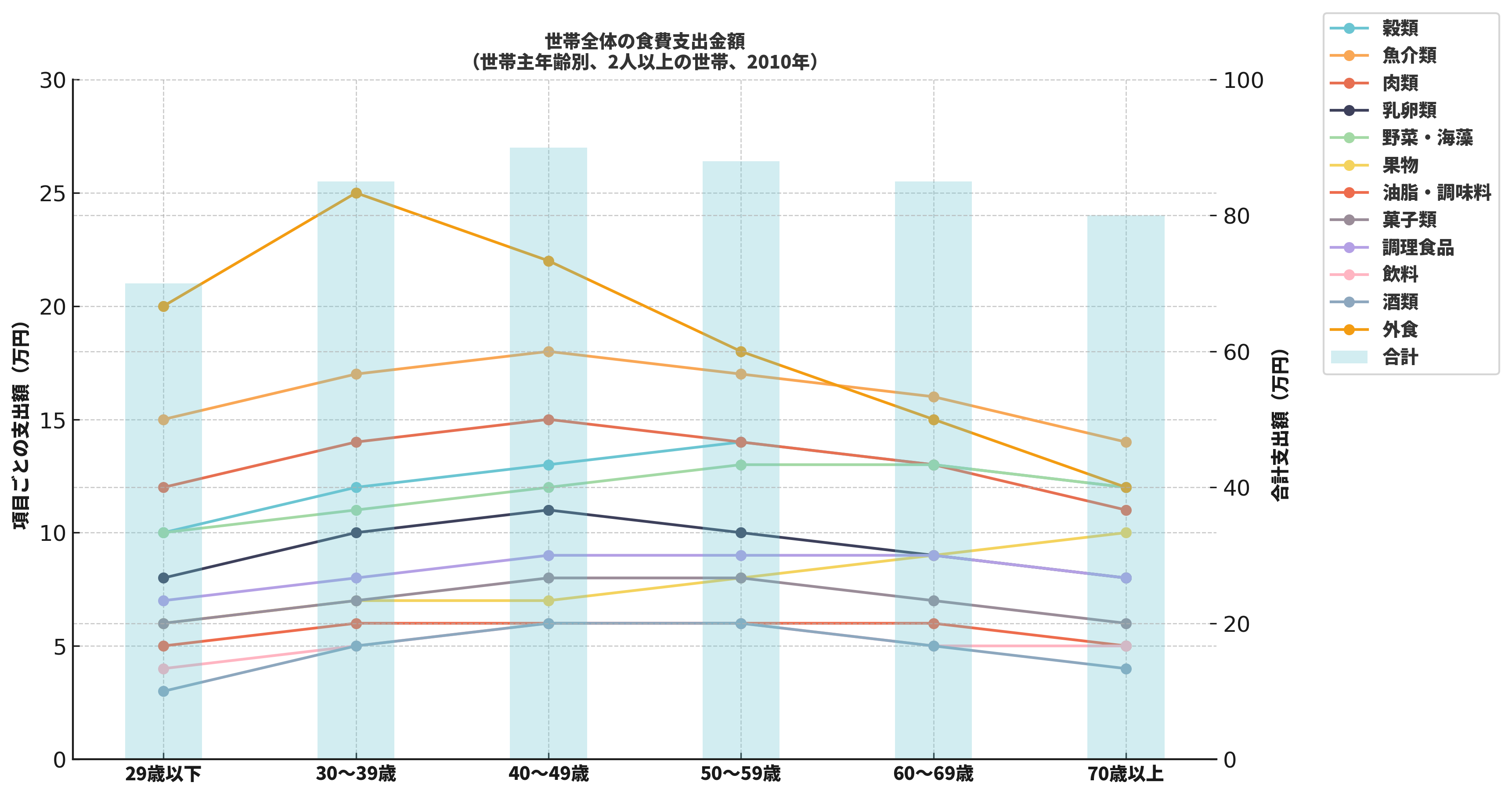

年齢が上がるにつれて支出の内容も変化していきます。特に食費や外食費は30〜40代をピークに減少し、医療費や保険の重要性が高まっていきます。

このような家計構造の変化をふまえて、医療保険もライフステージに応じて最適化することが重要です。

見直しポイント|医療保険でよくある3つのムダ

「安心のために入っている」つもりでも、実際には以下のようなムダが潜んでいます。

必要な保障と不要な保障を見極めることが大切です。

医療保険見直しのチェックポイント

1. 入院日額が高すぎる

1日1万円以上の入院保障をつけていませんか?

実際には高額療養費制度があるため、過剰な保障になることもあります。

2. 特約が多すぎる

先進医療や女性疾病など、不要な特約がついて保険料が高くなっているケースがあります。

必要な特約だけに絞ることで、毎月の保険料を抑えることが可能です。

注意ポイント

保険料の削減だけでなく、「本当に必要な保障を残す」ことが見直しの基本です。

3. 高額療養費制度を考慮していない

公的制度で医療費の自己負担には上限があります。

その存在を知らずに手厚すぎる保険に加入している人が多いのが現実です。

4. 精神疾患・就業不能に対応していない

医療保険だけでは「働けない期間」の収入減には対応できません。

長期の療養リスクには、就業不能保険を併用するという選択肢もあります。

5. 貯蓄型に偏っている

返戻率が低かったり、途中解約で元本割れするケースも。

必要保障と運用は分けて考えるのが基本です。

Q&A|固定費見直しと保険についてよくある質問

Q1. 医療保険は解約しても問題ありませんか?

A. 状況によっては解約で問題ないこともあります。ただし、公的制度や貯蓄の状況も踏まえて検討しましょう。

Q2. 保険を見直すタイミングはいつが良いですか?

A. 結婚・出産・転職などのライフイベントごとに見直すのがベストです。

Q3. 就業不能保険って医療保険とは違うの?

A. はい、医療費ではなく「収入の減少」をカバーする保険です。長期入院や精神疾患への備えに有効です。

Q4. 保険ショップでの相談は本当に無料?

A. 多くの保険相談窓口は無料で対応してくれます。ただし、特定の保険会社しか扱っていないケースもあるので複数社比較が大切です。

Q5. 保険の見直しで節約できる額は?

A. 月額で3,000〜5,000円、年間では3〜6万円の削減につながることもあります。

まとめ|固定費の見直しで医療保険も家計もスリム化しよう

固定費の見直しは、家計を健全化する最も効果的な手段です。

その中でも医療保険は、「入りっぱなし」「過剰保障」になりやすい分野。見直しによって必要な保障を確保しつつ、無駄な支出を減らしましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

固定費の見直しは、日々の節約よりもはるかに大きな効果があります。特に保険は一度見直すことで長期間の家計改善に直結します。

医療保険に限らず、就業不能リスクや老後資金対策を含めた「総合的な家計設計」を意識することが重要です。