スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「弁護士保険って結局使えないのでは?」という声は少なくありません。

たしかに「役に立たない」と感じるケースもありますが、その多くは誤解や選び方に原因があります。この記事では、弁護士保険の実態と賢い活用法について徹底解説します。

弁護士保険が「役に立たない」と言われる理由とは

弁護士保険に対して否定的な印象を持つ人の多くは、期待とのギャップに失望しています。

実は「使えない」と感じる理由には共通点があります。

誤解しやすい落とし穴|こんなときに使えなかった

「トラブルに遭ったけど補償されなかった」など、使いにくさを感じる場面は意外と多いです。

以下のようなケースは、加入前にしっかり確認が必要です。

弁護士保険が使えないと感じる理由

1. 対象外のトラブルだった

保険会社ごとに補償されるトラブルの範囲は異なります。

家族間トラブルや事業関連などは、ほとんどの商品で対象外です。

2. 相談のみで交渉不可だった

「交渉してくれると思ったのに、相談だけだった」というのはよくある誤解です。

示談交渉を含むかどうかは、保険商品ごとに明確な違いがあります。

3. 対応範囲が日常限定だった

弁護士保険の多くは、交通事故・近隣問題などの「日常トラブル」に特化しています。

労働や契約の問題は対象外となることも多いため、事前確認が欠かせません。

注意ポイント

保険会社の約款にある「対象となる法律相談や事案の種類」は必ずチェックしましょう。

4. 加入前の問題は補償外

弁護士保険は「契約日以降に発生したトラブル」に対して補償されます。

契約前から続いていた問題には対応できない点に注意が必要です。

5. 費用補償の上限が低い

実際に弁護士に依頼した場合、数十万円単位の費用がかかることもあります。

保険の補償額が20万円や30万円では不足するケースもあり得ます。

本当は使える!弁護士保険が役立つ5つのシーン

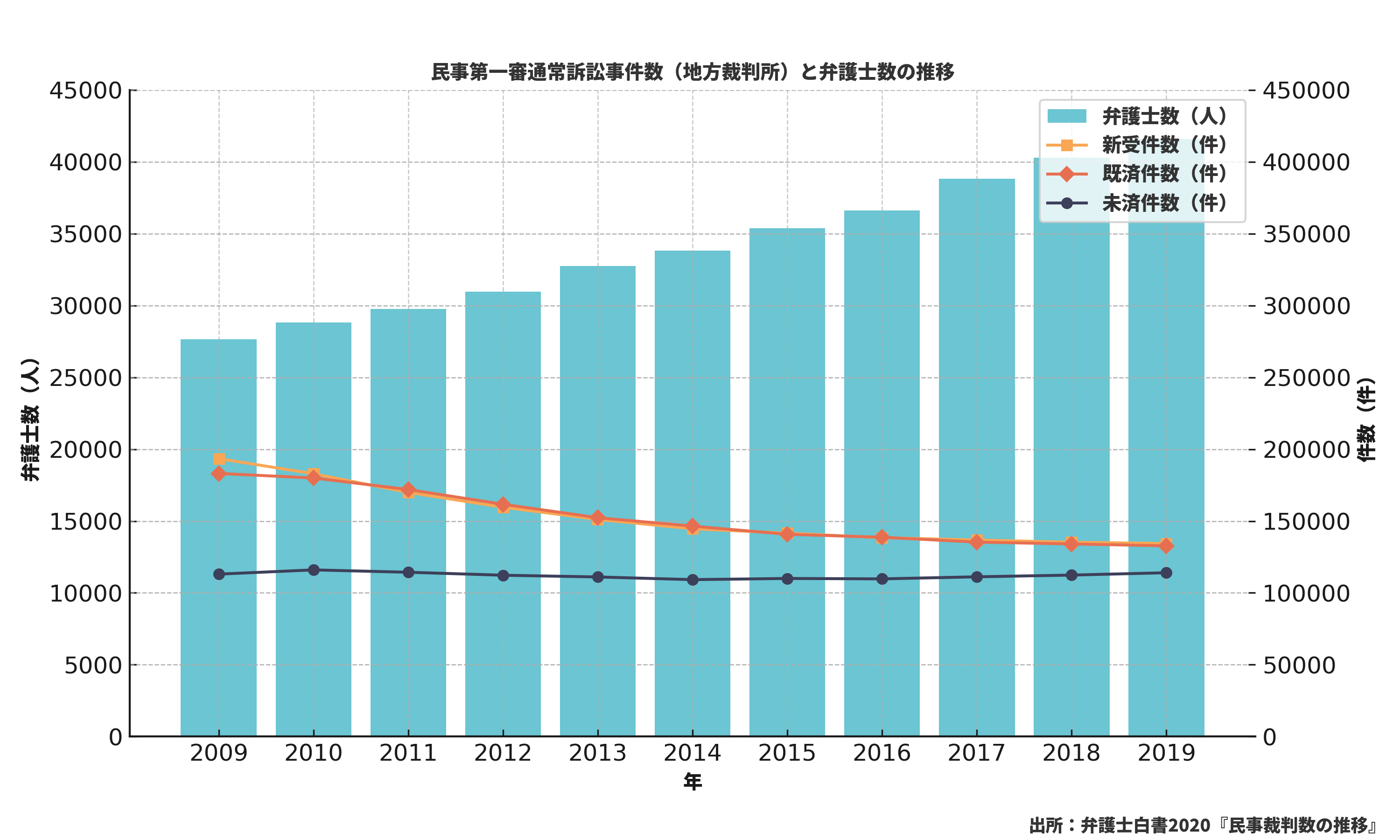

弁護士数は年々増加しており、民事訴訟も日常的なものになりつつあります。身近な法的トラブルが起きる可能性は決して低くありません。

このような背景をふまえると、弁護士保険を備える意義はますます高まっています。

活用されている主な場面

・交通事故の示談対応

・隣人トラブルや騒音問題

・SNSでの誹謗中傷

・訪問販売や悪質商法のクーリングオフ

・相続や家族問題に関する初期相談

就業不能保険と比較!補完的に使うメリット

弁護士保険は法的トラブルに対する備えであり、病気やケガで働けなくなるリスクには別の保険が必要です。

就業不能保険との併用により、日常生活と収入リスクの両方に備えられます。

| 特徴 | メリット | 注意点 |

|---|---|---|

| 弁護士保険 | 法律相談・示談対応 | 対象外の事案あり |

| 医療保険 | 入院・通院費用を補償 | 収入減には対応不可 |

| 就業不能保険 | 長期休職による収入減を補填 | 精神疾患の対象外もある |

見直すべき?弁護士保険選びの5つのコツ

自分の生活スタイルに合った保険でなければ、「役に立たない」と感じるのは当然です。

選び方次第で安心感は大きく変わります。

弁護士保険を選ぶ際のチェックポイント

1. 補償されるトラブルの範囲

商品によって対応できる事案が異なります。個人間トラブルやSNS問題に強い商品を選びましょう。

例:交通事故、誹謗中傷、近隣トラブルなどに対応

2. 費用補償の金額

保険によっては相談のみ無料で、実際の依頼は10〜30万円まで補償されるものがあります。

代表例:弁護士保険ミカタ(月額2,980円〜)は法律相談・交渉費用・手続き費用もカバー

注意ポイント

保険料と補償内容のバランスを確認し、「安いだけ」で選ばないようにしましょう。

3. 示談交渉の有無

法律相談にとどまらず、実際の交渉や書類作成まで依頼できるかが重要です。

示談交渉が保険対象かどうかは事前確認を。

4. 弁護士選択の自由度

保険会社が紹介する弁護士しか使えない場合もあります。

自分で信頼できる弁護士を選べるかどうかも重要な比較ポイントです。

5. 加入後の使いやすさ

電話相談の対応時間や、スマホで相談予約ができるかなど、使いやすさも確認しましょう。

実際のユーザー評価や口コミも参考になります。

Q&A|弁護士保険についてよくある疑問

Q1. 弁護士保険は後から使える?

A. 加入後に発生したトラブルに対してのみ使えます。

既に起きている問題は基本的に対象外となるので、早めの加入が安心です。

Q2. どんな弁護士に相談できる?

A. 自由に選べる商品もありますが、保険会社が紹介する弁護士に限られることも。

「弁護士保険ミカタ」は提携弁護士から選べ、相談しやすい体制が整っています。

Q3. 保険料はいくらくらい?

A. 月額2,000〜3,000円程度の商品が多く、内容によっては4,000円を超えることも。

「ミカタ」は月額2,980円から利用可能で、相談回数無制限などの特徴があります。

Q4. 弁護士保険と就業不能保険は併用すべき?

A. 役割が異なるため、併用することで幅広く家計リスクに対応できます。

法的トラブルと収入減は別軸での備えが必要です。

Q5. 相談だけでも加入する意味はある?

A. はい、何かあった時にすぐに相談できるという安心感は大きな価値です。

特に一人暮らしや子育て世代にとっては心強いサポートになります。

まとめ|弁護士保険は「使い方次第」で安心の備えに

弁護士保険は使えないと思われがちですが、正しく理解すれば日常トラブルの強い味方になります。

自分に合った商品を選び、生活に潜むリスクへ事前に備えましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

「弁護士保険が役に立たない」と言われる背景には、補償内容への理解不足があります。

保障の対象範囲・金額・利用のしやすさを見極めた上で、自身の生活スタイルに合った保険を選ぶことが、賢い備えにつながります。家計や就労リスクとセットで考える視点が重要です。