スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

うつ病での休職中、収入が途絶えることに不安を感じる方は多いはずです。特に家計や老後資金への影響を考えると、適切な備えが必要です。

この記事では、公的制度である傷病手当金の基本と共に、民間の就業不能保険の活用ポイントまでプロが分かりやすく解説します。

うつ病でも対象!休職中にもらえる手当とは?

会社員がうつ病などで休職した場合、一定条件のもとで傷病手当金が支給されます。

これは公的な健康保険制度の一環であり、生活の支えとして心強い存在です。

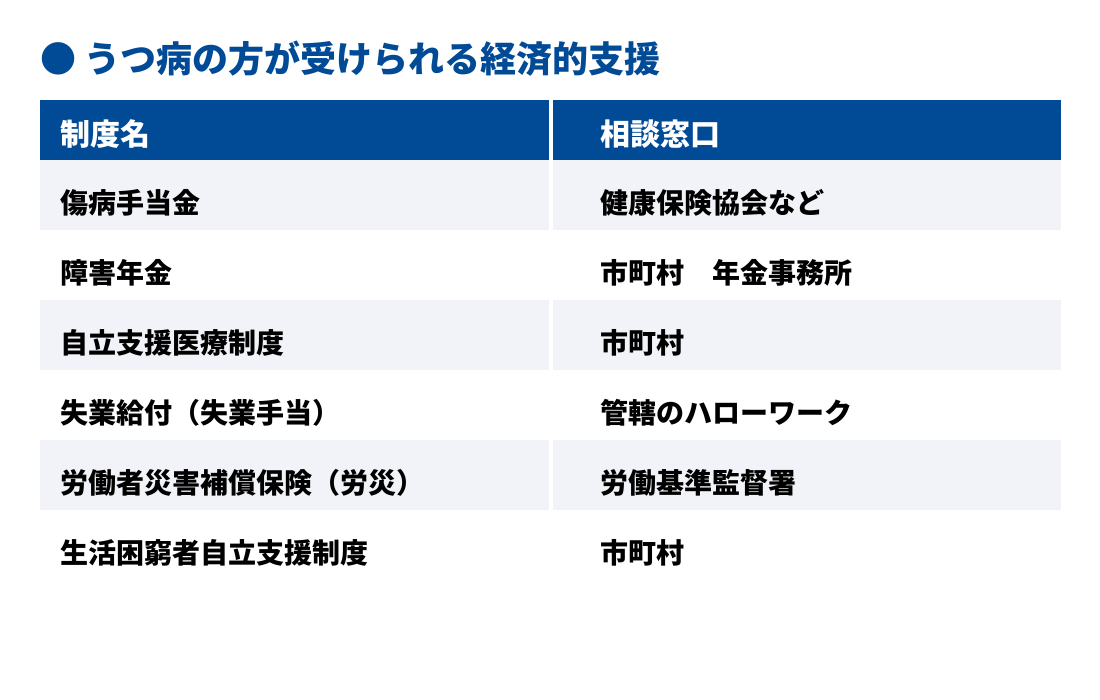

また、うつ病で働けない期間には、以下のような経済的支援制度が利用できる可能性があります。状況に応じて複数の制度を組み合わせることで、収入減への備えが可能になります。

傷病手当金の基本|うつ病での支給条件を確認

傷病手当金は、業務外のケガや病気で仕事を休んだ場合に支給されます。うつ病ももちろん対象です。

受給のためには、医師による証明や休職期間など、いくつかの条件があります。

| 特徴 | メリット | 注意点 |

|---|---|---|

| 終身保険 | 生涯保障と貯蓄性 | 保険料が割高 |

| 変額保険 | 資産形成と保障の両立 | 運用リスクあり |

| 養老保険 | 満期時に資金受取 | 返戻率が低め |

条件を満たすには?うつ病休職者が知るべき基準

制度を利用するには、以下のポイントを押さえておく必要があります。

特にうつ病は見えにくい症状のため、医師の診断書がカギとなります。

1. 健康保険に加入している

会社の健康保険に加入していれば、うつ病による休職も対象となります。

ただし国民健康保険では原則対象外なので注意が必要です。

2. 医師に労務不能と診断されている

労務不能=仕事ができないと医師が判断した場合、診断書を発行してもらえます。

症状が軽度でも業務に支障が出ていれば対象になる可能性があります。

3. 3日間の待期を含む4日以上の休職

連続した3日間の待期を含み、4日目から支給対象となります。

待期中に出勤するとリセットされてしまう点に注意しましょう。

4. 休職中に給与が支払われていない

給与が支払われている場合は、傷病手当金は支給されません。

ただし、支給額が手当より少ない場合は差額支給が可能です。

注意ポイント

休職理由が業務起因なら、傷病手当ではなく「労災保険」の対象となることもあります。

5. 申請期限は2年以内

申請は休職開始から2年以内です。期限を過ぎると受給できません。

準備に時間がかかるため、早めの対応が大切です。

申請の流れと期間|うつ病のケースでも安心

申請には医師・会社・本人の三者による書類作成が必要です。

協会けんぽなどでは書類到着後、2週間程度で初回支給が行われます。

どのくらいもらえる?支給額の目安をチェック

支給額は月収の約3分の2が目安となります。

例えば月収30万円なら、日額は約6,667円となり、月20万円前後が受給可能です。

就業不能保険も選択肢に|うつ病による収入減を補う備え

公的制度の補完として、「就業不能保険」を活用する方も増えています。

精神疾患に対応する商品も登場しており、傷病手当金の支給終了後も生活を支えます。

1. 必要保障額を確認する

自分と家族の生活費、住宅ローン、教育費などをもとに必要額を見積もりましょう。

過剰保障や不足がないように設計することが大切です。

2. 家計への負担を考慮する

保険料が高額だと、継続が難しくなってしまいます。

毎月の支出に無理のない範囲でプランを選びましょう。

注意ポイント

うつ病が「免責対象」になる保険もあるため、約款や条件は必ず事前に確認してください。

3. 保障範囲にうつ病が含まれるか

うつ病や適応障害など精神疾患を保障対象とするかどうかは、商品によって異なります。

加入時の告知や診断歴の確認も重要です。

4. 保険期間と給付期間を比較

保険期間=いつまで契約が有効か、給付期間=受け取れる期間です。

短期型と長期型では保険料と保障内容が異なります。

5. 専門家に相談する

ファイナンシャルプランナーや保険代理店に相談すると、あなたの状況に合った提案が受けられます。

不安や疑問をプロに聞くことが、安心に繋がります。

まとめ|うつ病の休職に備えた保険活用を忘れずに

傷病手当金は休職中の重要な収入源ですが、1年半で支給は終了します。

その後に備えて「就業不能保険」などの民間保障も検討し、家計のリスクに備えましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

うつ病による休職で家計が不安定になると、精神的にも追い込まれやすくなります。

傷病手当金でのつなぎと同時に、就業不能保険を活用することで、長期的な安心を得る選択肢が広がります。早期の相談・検討がカギとなります。