スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

体調不良やケガで仕事を休んだ際、生活を支える手段となるのが傷病手当金です。

しかし、申請したにもかかわらず「不支給」になるケースも少なくありません。

この記事では、傷病手当金が支給されない主な原因と、その対策について詳しく解説します。

そもそも傷病手当金とは?

傷病手当金は、会社員など健康保険に加入している被保険者が、業務外の病気やケガで働けない場合に支給される生活補助の制度です。

最長で1年6か月間、給与の約2/3相当が支給されるため、休職中の生活を支える大きな助けになります。

なぜ不支給になる?主な原因と注意点

制度上の条件を満たしていなかったり、申請内容に不備があると支給されないことがあります。

以下に該当する場合は不支給となる可能性が高いため注意が必要です。

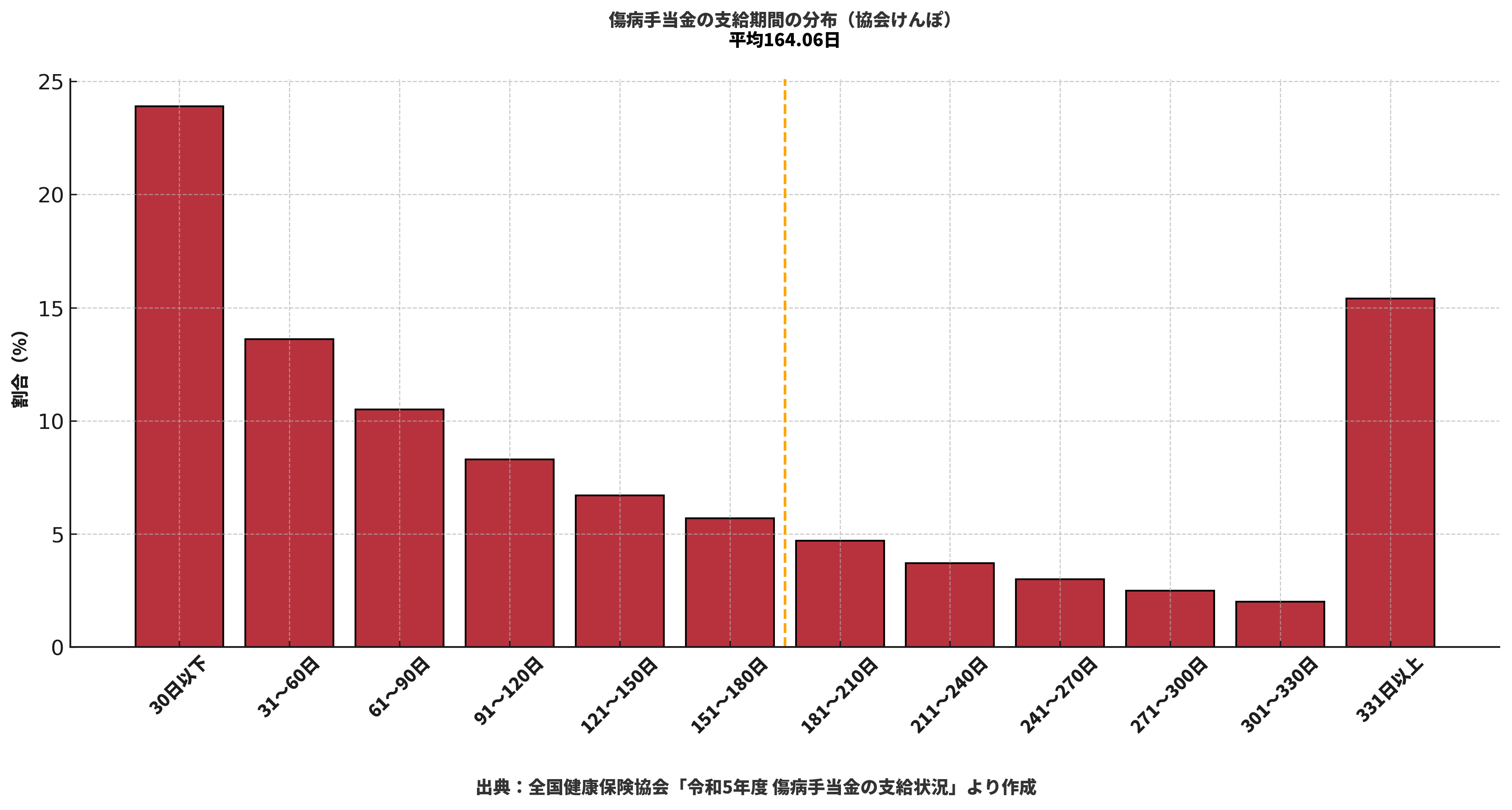

支給期間の傾向から見る注意点

全国健康保険協会のデータによると、傷病手当金の支給期間は「30日以下」が最も多く、次いで「331日以上」が突出しています。

この結果は、短期間で回復・復職するケースが多い一方で、長期療養が必要な精神疾患などのケースも少なくないことを示しています。

申請にあたっては、「長期支給が必要になりそうかどうか」も含めて見通しを立てることが重要です。

傷病手当金が不支給になる主な5つの原因

1. 就労可能と判断されている

医師の診断書が「労務不能」と記載されていなければ支給されません。

「軽度の症状」や「治療中でも働ける」と判断されると不支給となる場合があります。

2. 待機期間が連続していない

待機期間とは、傷病手当金の申請に必要な連続した3日間の休業期間です。

この3日が「連続」でなければ、4日目以降の支給も発生しません。

3. 業務中や通勤中のケガ・病気である

業務上の事故や通勤災害は労災保険の対象となり、健康保険の傷病手当金は対象外です。

誤って申請しても労災適用と判断されると不支給となります。

4. 給与が支払われている

欠勤していても、給与が満額または同額程度支払われていると支給されません。

減額があって初めて「補填」として手当金が支給される仕組みです。

5. 健康保険の資格を喪失している

退職後に条件を満たしていない場合など、保険資格が失効していると支給対象外です。

退職後の継続給付には、在職中に支給条件を満たしていたことが必要です。

不支給を防ぐための対策とは?

傷病手当金の不支給を防ぐには、支給条件の正しい理解と、書類不備の防止が重要です。

申請前に医師の診断内容を確認し、会社や健康保険組合と連携しながら手続きを進めましょう。

注意ポイント

診断書の内容があいまいだったり、休業実績と食い違っていると審査で否認される可能性があります。

申請前に「勤務実態と診断書が一致しているか」を必ず確認しましょう。

まとめ

傷病手当金が不支給となる原因は、制度に対する誤解や手続きミスによるものが大半です。

申請前の確認と正確な告知が、受給可否を大きく左右します。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

傷病手当金は、会社員にとって重要な生活保障のひとつです。

しかし、支給条件の認識違いや診断書の書き方によって不支給になることも少なくありません。手続きを始める前に、必ず条件を整理し、必要な書類を整えておきましょう。