スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

保険料は家計における重要な支出項目の一つです。

しかし、他の家庭や個人がどれくらいの保険料を支払っているのか、気になる方も多いのではないでしょうか。

本記事では、日本における保険料の平均額を、世帯別・個人別に最新の統計データをもとに解説します。

保険料の平均額を知る前に押さえておくべき基本項目

保険料の平均額は、加入している保険の種類やライフステージにより大きく異なります。

以下の5つの観点から、保険料に影響を与える要素を確認しましょう。

1. 年齢による保険料の差

年齢が上がるほど、病気や事故のリスクも高まり、それに応じて保険料も上昇します。

特に50代以降は、保障の見直しが必要なタイミングです。

2. 性別による影響

保険会社によっては、男性・女性で保険料が異なる商品も存在します。

これは、統計的な死亡率や疾病率の違いが影響しています。

3. 家族構成との関連性

子どもがいるかどうか、配偶者の有無などにより必要な保障額が変化します。

世帯収入に応じた保険設計が求められます。

4. 保障内容による違い

入院日額、死亡保障、先進医療など、保障が手厚いほど保険料は高くなります。

必要以上の保障は家計を圧迫する原因になります。

5. 保険の種類による差

定期保険・終身保険・医療保険など、種類によって保険料の仕組みが異なります。

目的に合った保険を選ぶことが重要です。

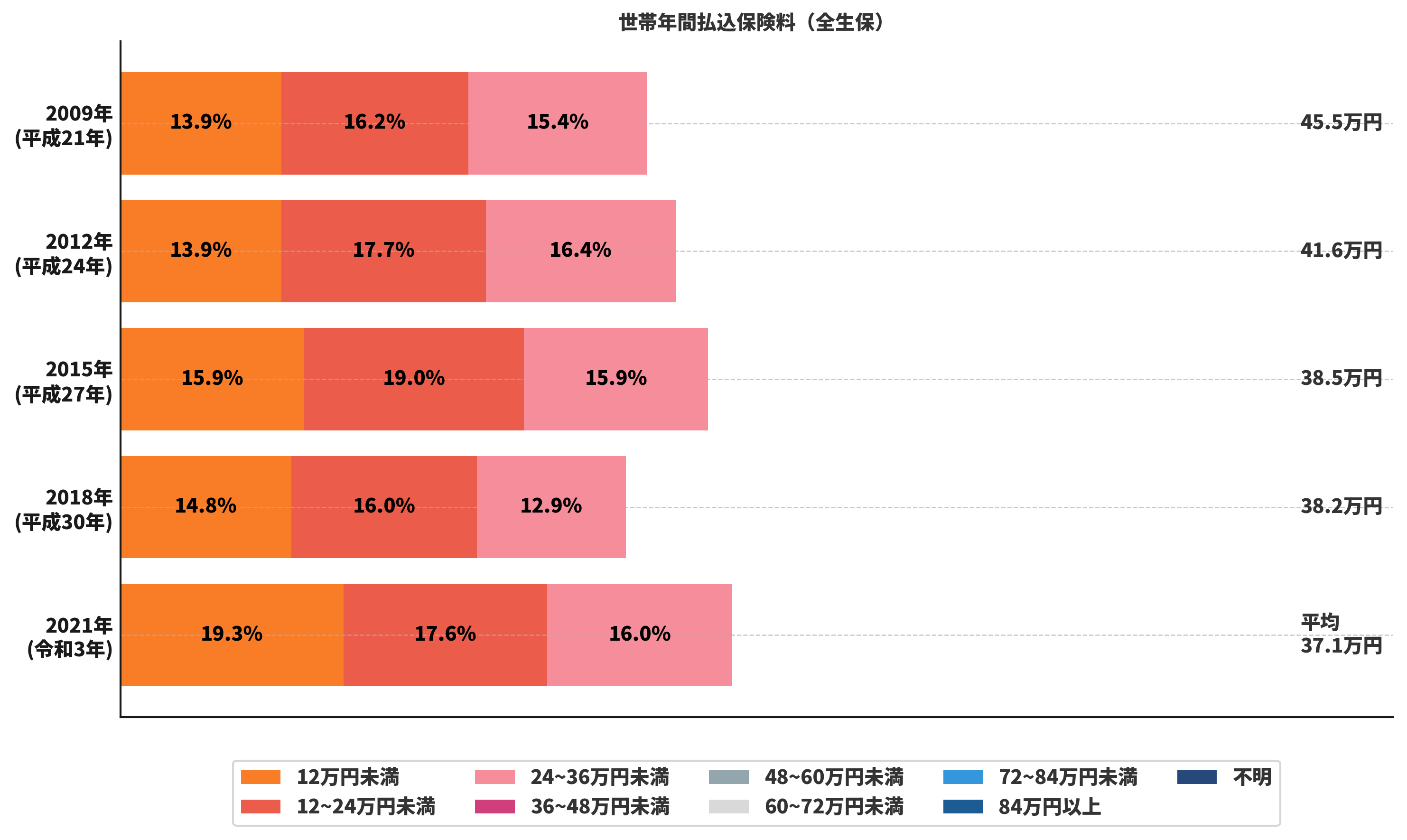

実際の平均保険料を統計から読み解く

このグラフは、2009年から2021年にかけての世帯年間保険料の変化と分布を示しています。

2021年時点では、「12万円未満」が最も多く、全体の約19.3%を占めています。平均保険料は37.1万円で、ここ10年ほどは横ばい傾向にあります。

この傾向からも、家計の負担になりすぎないような保障設計が多く選ばれていることが読み取れます。

生命保険文化センターによると、2人以上の世帯の年間払込保険料は約35.3万円、単身世帯では約14.4万円です。

個人では、男性が約20.6万円、女性が約16.0万円となっています。

注意ポイント

保険料の平均はあくまで参考値です。実際の加入内容はライフステージや世帯構成によって大きく異なるため、自身の状況に合わせた見直しが大切です。

まとめ

保険料の平均は、世帯の構成や個人の条件によって大きく変わります。

統計データを参考にしつつ、過不足のない保障設計を心がけましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

保険料に関する平均額はあくまで目安ですが、今の自分の支出が妥当かを判断する材料になります。

家計を圧迫することなく、必要な保障を確保するためには、定期的な保険の見直しと専門家のアドバイスが欠かせません。