スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「掛け捨て保険って本当にお得?」「どんなタイプを選べば安心?」と迷っていませんか。

掛け捨て型保険は低コストで必要な保障を確保できるシンプルな保険として人気があります。

この記事では、掛け捨て型保険の特徴とおすすめプラン、選び方のポイントをFP視点で詳しく解説します。

掛け捨て保険のメリットと特徴

掛け捨て型保険には次のようなメリットがあります。

1. 保険料が割安

死亡保障や医療保障を低コストで確保でき、特に若年層や子育て世帯に人気です。

2. 必要な保障を効率的に確保

ライフプランに必要な保障額だけをシンプルに設定でき、過剰な保険料負担を避けられます。

3. 柔軟な設計が可能

死亡保障、医療保障、がん保障など必要なリスクに絞って選択できます。

4. ライフステージに合わせて見直しやすい

定期的な見直しが可能で、家族構成や収入の変化に応じて保障内容を調整できます。

5. 貯蓄型と比べて家計負担が軽い

貯蓄を優先したい世帯には最適な保険形態です。

掛け捨て保険のおすすめタイプ

掛け捨て型保険は、必要な保障内容に応じて次のタイプがおすすめです。

| タイプ | 特徴 | 注意点 |

|---|---|---|

| 定期死亡保険 | 一定期間の死亡保障を低コストで確保 | 更新時に保険料が上がる場合がある |

| 医療保険 | 入院・手術などの医療費リスクに備える | 保障内容と限度額を確認する必要がある |

| がん保険 | 診断・治療時の経済的負担に対応 | 保障範囲と支給条件を要確認 |

掛け捨て保険を選ぶときの重要ポイント

掛け捨て型保険を選ぶ際は、以下のポイントを重視しましょう。

1. 必要保障額の算定

家族の生活費、教育費、住宅ローン残債などを考慮し、必要な保障額を計算します。

2. 保険期間とライフプランの整合性

保障が必要な期間(子どもの独立や住宅ローン完済まで)に合わせた保険期間を設定します。

3. 保険料と家計負担のバランス

保険料は手取り収入の3〜5%以内を目安に、家計に無理のない設計にしましょう。

4. 保障内容の過不足を確認

過剰な保障や不要な特約を避け、必要最低限の保障に絞ります。

5. 専門家のアドバイスを活用

FP(CFPレベル推奨)や保険コンサルタントに相談し、最適な保障設計を行いましょう。

注意ポイント

掛け捨て保険は保障とコストのバランスが重要。必要保障額の過不足を避け、ライフプランに合わせた見直しを定期的に行いましょう。

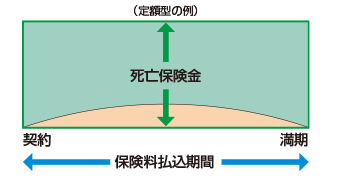

定期保険の概要

保険期間と保障内容

定期保険は、契約期間中に被保険者が死亡または高度障害状態になった場合、所定の保険金が支払われる保険です。満期保険金はありません。

保険金の受け取り方法

保険金は一時金での受け取りが一般的ですが、年金形式で分割受取を選べる商品もあります。

積立金の役割

契約期間中の保険金支払いに備え、一部の保険料は積立金として準備されます(仕組図のオレンジ部分に該当)。

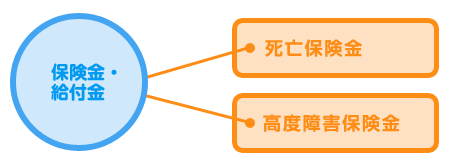

保障される保険金の種類

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合に支払われる |

| 高度障害保険金 | 所定の高度障害状態に該当すると支払われ、契約は消滅する |

Q&A|掛け捨て保険に関するよくある疑問

Q1. 掛け捨て保険はもったいない?

A. 保険本来の「リスクヘッジ」の役割に徹するため、むしろ合理的な選択です。

Q2. 更新型と全期型、どちらがおすすめ?

A. 短期コスト重視なら更新型、長期的な保険料安定を求めるなら全期型がおすすめです。

Q3. 掛け捨て型と貯蓄型、どちらが家計に有利?

A. 保障コストを抑え、貯蓄や投資と併用するなら掛け捨て型が有利です。

Q4. 医療保険やがん保険も掛け捨てがおすすめ?

A. 多くの家庭ではコストと保障のバランスから掛け捨て型が適しています。

Q5. 途中解約や見直しはできる?

A. はい。掛け捨て型は設計がシンプルなため、ライフステージに応じた見直しがしやすいです。

まとめ

掛け捨て保険は、必要な保障を効率的かつ低コストで確保できる合理的な選択肢です。

家計に無理のない保険料と必要保障額を設定し、ライフプランに応じた見直しを行いながら賢く活用しましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

掛け捨て保険は保障コストを最小限に抑え、他の資産形成や老後資金準備を優先する家庭にとって最適な選択肢です。

ただし、必要保障額や保険期間の設定を誤ると過不足が生じるため、契約前には家計状況とライフプランを総合的に見直し、専門家の助言を活用することが重要です。