スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「医療保険はどう選べばいい?」「種類が多すぎて迷う…」と感じていませんか。

医療保険は人生のリスクに備える大切な保障ですが、選び方を誤ると家計を圧迫したり必要な保障が不足したりする可能性があります。

この記事では、初心者でもわかる医療保険の選び方と、FP視点で押さえるべき重要ポイントを解説します。

医療保険を選ぶときの基本ポイント

医療保険の選び方は「必要な保障内容」「家計とのバランス」「将来のライフプラン」の3つが軸です。

1. 入院・手術給付金の水準

入院給付金は日額5,000円〜10,000円が一般的。公的保険とあわせて、自己負担額をカバーできる水準に設定することが大切です。

2. 先進医療特約の有無

高額な先進医療(陽子線治療など)に備え、特約を付加できる商品を選びましょう。

医療技術の進化とコストに対応することが可能です。

3. 支払限度日数の確認

短期入院が主流ですが、長期入院リスクも考慮し支払限度日数(60日型・120日型など)を確認します。

4. 保険料と家計負担のバランス

手取り収入の3〜5%以内に収まる範囲で保険料を設定し、他の支出や貯蓄とのバランスを調整します。

5. 更新型か終身型か

更新型は若年時の保険料が安く、終身型は将来的に保険料が一定。長期的な家計安定性を重視して選択します。

医療保険のタイプ別特徴比較

| タイプ | 特徴 | 注意点 |

|---|---|---|

| 定額型 | 入院・手術ごとに一定額を給付 | 治療費が給付額を上回る場合がある |

| 実費補填型 | 実際にかかった医療費を補填 | 補填範囲や上限額に注意 |

| 先進医療特約付き | 先進医療費用をカバー | 適用範囲と支払限度額を確認 |

医療保険を選ぶときの注意点

保障を手厚くするほど保険料は上昇します。必要な保障と家計のバランスを優先し、過剰保障を避けましょう。

また、更新型の場合は将来の保険料上昇リスクを把握し、終身型との比較検討を行います。

注意ポイント

医療保険は「最低限の保障」を確保するのが基本です。家計の将来設計や公的保障とのバランスを重視し、必要以上の特約や保障を避けましょう。

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

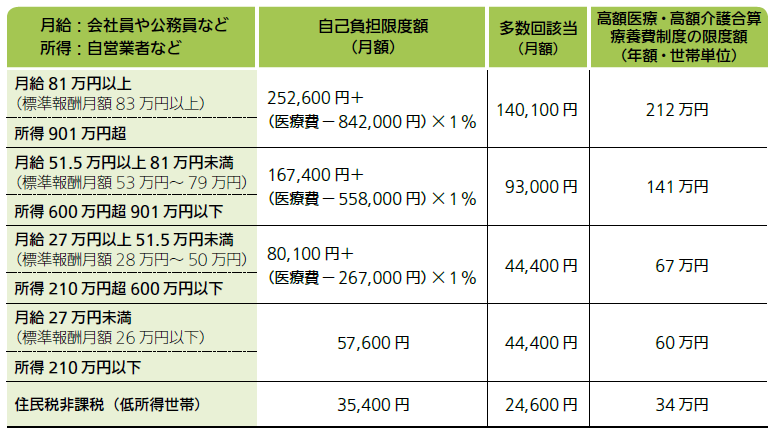

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額8万円前後、それ以上の所得層は最大25万円超の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12か月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

Q&A|医療保険選びに関するよくある疑問

Q1. 入院日額はいくらが理想?

A. 公的保障と貯蓄額を考慮し、5,000〜10,000円程度が一般的です。

Q2. 医療保険は終身型と更新型どちらが良い?

A. 長期的な保険料安定を重視するなら終身型。短期的なコストを抑えるなら更新型です。

Q3. 先進医療特約は本当に必要?

A. 治療の選択肢と費用負担の軽減を考えると、付加するメリットは大きいです。

Q4. 若いうちに加入するメリットは?

A. 健康状態が良好な若年時に加入すると、保険料が割安で加入制限も少なくなります。

Q5. 保険料が家計を圧迫する場合は?

A. 保障内容の見直しや特約の整理を行い、家計負担の範囲内に調整しましょう。

まとめ

医療保険の選び方は、必要な保障内容と家計のバランスを明確にすることが最も重要です。

入院・手術の基本保障に加え、先進医療や長期入院リスクへの対応を検討し、無理のない保険料設計を心がけましょう。加入前には専門家への相談も活用し、最適なプランを選びましょう。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

医療保険の選択は、個人の家計状況やライフプランによって大きく異なります。過剰な保障は保険料負担につながるため、まずは公的保障と貯蓄額を確認し、必要な保障範囲を明確にすることが重要です。

特に終身型と更新型の違いや、先進医療特約の有無については慎重に比較検討し、将来にわたって無理のない契約を心がけましょう。