スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「20代で生命保険に入るべき?」「若いうちからどんな保障が必要?」

こうした疑問は多くの若年層が抱えています。

生命保険は、若い時期から適切に設計することで、将来の家計負担を抑えながら必要な保障を確保できます。

この記事では、20代に最適な生命保険と選び方のポイントを詳しく解説します。

20代が生命保険に加入するべき理由と背景

リスク備えと保険料優遇が20代での加入を推奨する主な理由です。

| 理由 | 内容 | 注意点 |

|---|---|---|

| 保険料が安い | 年齢が若いほど保険料が低額で加入できる。 | 年齢上昇とともに保険料は上がる。 |

| 健康状態の優位性 | 持病の発症前に加入できる。 | 健康状態の悪化後は加入制限の可能性。 |

| リスクに早期対応 | 病気や事故による医療費や就業不能リスク。 | 独身でも医療・就業不能保障は推奨。 |

| 将来設計の柔軟性 | 結婚・出産・住宅取得など将来イベントに備える。 | ライフイベントに応じて保障内容を見直す。 |

若い時期の加入で長期的な保険料負担を最小化

将来の健康リスクに備え、早期加入が賢明です。

20代におすすめの生命保険とその理由

必要な保障を効率的に確保し家計負担を抑える設計が重要です。

20代におすすめの主な生命保険

1. 収入保障保険 必要最小限の死亡保障

独身であれば最小限、扶養家族がいれば月額収入補填型を選択。

保障額が減少する設計で保険料を抑制できます。

2. 医療保険 入院・手術費と先進医療への対応

高額療養費制度を超える医療費や先進医療に備えます。

終身型かつ先進医療特約付きが推奨されます。

3. 就業不能保険 長期療養時の収入補填

病気やケガで働けなくなった際の生活費を保障。

特に自営業者やフリーランスには重要な保険です。

4. がん保険 若年層でも増加するリスクへの備え

診断給付金や治療費保障を用意し、収入減少にも対応。

自由診療や先進医療への対応も検討しましょう。

5. 変額保険 死亡保障と資産形成の両立

死亡保障と同時に長期的な資産形成が可能。

iDeCoやNISAと併用すると税制優遇効果が高まります。

20代の生命保険選びのポイントと注意点

過不足ない保障と長期的な支払計画を重視しましょう。

| ポイント | 内容 |

|---|---|

| 必要保障額の最適化 | 家族構成や将来のライフイベントに合わせる。 |

| 保険料負担の適正化 | 手取り収入の5〜10%以内が目安。 |

| 保障期間の柔軟性 | 結婚・出産・住宅取得などに応じて見直し可能な設計。 |

| 特約の選択と排除 | 必要な特約のみ追加し、不要な保障は省く。 |

| 資産形成との併用 | 変額保険・iDeCo・NISAを活用。 |

保障と資産形成を明確に分けて設計

掛け捨て保障と運用型商品の併用が基本です。

生命保険選びで確認すべき重要ポイント

1. 必要保障額と家計負担のバランス 現実的な設計

独身・既婚・扶養者の有無に応じた保障額を設定。

2. 保険料と長期的な支払能力 無理のない計画

将来的な収入変動と支出を考慮した保険料設定。

3. 保障期間とライフイベントの整合性 柔軟な保障

家族構成や収入変化に合わせて期間と内容を調整。

4. 特約の選択と不要特約の排除 コスト最適化

医療・就業不能・先進医療など必要な特約のみ選択。

5. 資産形成商品の併用 資産と保障の両立

変額保険・iDeCo・NISAを併用し、将来資産を形成。

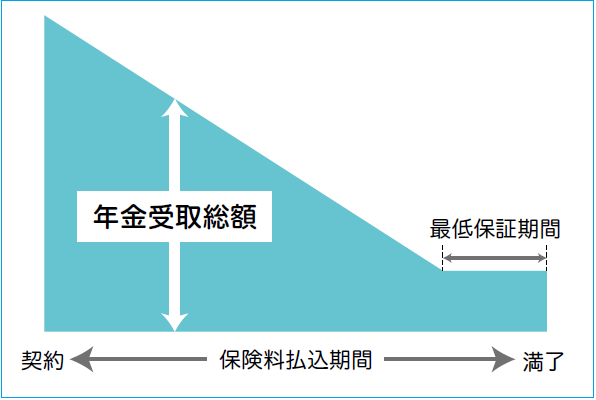

収入保障保険のしくみと年金受取の流れ

収入保障保険は、被保険者に万一のことがあった場合に、家族が毎月または一定期間ごとに年金形式で給付金を受け取れる保険です。

死亡保障を一括で受け取るタイプと異なり、生活費を補うために分割で給付金を受け取れるのが特徴です。

年金受取総額と最低保証期間

収入保障保険では、契約時に設定した期間中に死亡・高度障害状態になると、遺族に年金形式で給付金が支払われます。

保険料払込期間終了後も、最低保証期間内であれば一定額の年金を受け取れる仕組みです。

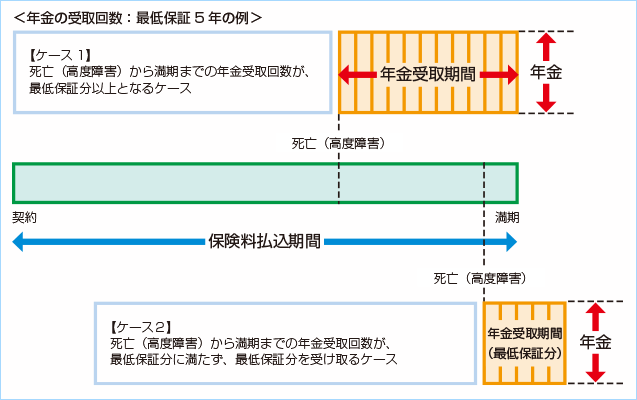

年金受取の具体例(ケース別)

ケース1では、死亡・高度障害後から満期までの年金受取回数が最低保証期間を上回る場合です。受け取り総額が多くなります。

ケース2では、死亡・高度障害後すぐに満期を迎えた場合でも、最低保証分の年金を受け取れます。

これにより、早期にリスクが発生した場合でも、遺族の生活資金が一定期間確保されます。

Q&A|20代の生命保険に関するよくある疑問

Q1. 独身でも生命保険は必要?

A. 医療保障と就業不能保障は必要。死亡保障は扶養者がいる場合に限定。

Q2. 結婚後に保険を見直すべき?

A. はい。家族構成の変化に応じて保障額と期間を見直しましょう。

Q3. 保険料の目安は?

A. 手取り月収の5〜10%以内が無理のない範囲とされています。

Q4. 医療保険と就業不能保険は併用が必要?

A. 両方のリスクに備えるため、併用が推奨されます。

Q5. 資産形成と生命保険は両立できる?

A. はい。掛け捨て保障と変額保険・iDeCo・NISAの併用で効率的に実現可能です。

まとめ

20代の生命保険は、過不足ない保障と将来にわたる家計の持続可能性を両立させることが重要です。

死亡保障・医療保障・就業不能保障を適切に設計し、変額保険・iDeCo・NISAといった資産形成手段を活用することで、経済的安定と老後資金準備を効率的に行えます。

ライフイベントに合わせて保障内容を定期的に見直すことが成功の鍵です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

20代での生命保険加入は、最も保険料を抑えられるタイミングであり、将来の健康リスクにも備える合理的な判断といえます。

必要な保障(死亡・医療・就業不能)を過不足なく設定し、変額保険やiDeCo・NISAなどの資産形成手段と併用することで、保障と運用の両立が可能です。

ライフステージの変化に応じた定期的な見直しと、家計に無理のない設計を心がけましょう。