スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険の受取人って誰にすればいい?」

「離婚や再婚、家族構成が変わったけど変更は必要?」

生命保険の契約をするとき、受取人を誰に設定するかはとても重要なポイントです。受取人の指定によって、保険金を確実に届けたい相手に渡すことができ、相続トラブルの回避にもつながります。

一方で、契約時に設定したまま放置していると、離婚・再婚・子どもの独立・相続人の変化などにより、意図しない相手に保険金が支払われてしまうこともあります。

この記事では、生命 保険 受取 人について、正しい決め方や変更すべきタイミング、選び方のポイントを解説します。

生命保険の受取人を適切に決めるべき理由と必要性

受取人をしっかり考えるべき4つの理由

受取人によって税金の種類が変わる

契約者・被保険者・受取人の関係性によって、相続税・贈与税・所得税のいずれが課税されるかが変わります。税制上の優遇措置も関係してくるため、正しい設定が必要です。

家族構成の変化で意図しない人に保険金が渡る可能性がある

結婚、離婚、再婚、出産、子どもの独立など、家族構成が変わったときに受取人を変更しないと、亡くなった後に意図しない相手に保険金が渡ってしまうことがあります。

相続トラブルを避けるためにも重要

生命保険の受取人が明確に指定されていれば、相続財産とは別に保険金が受け取れるため、遺産分割協議の対象外になります。トラブル回避につながります。

受取人指定が最優先される(遺産分割協議より優先)

生命保険は、遺言や相続人の話し合いよりも「受取人の指定」が優先されます。遺産分割協議の影響を受けず、指定された受取人が直接保険金を受け取ります。

生命保険の受取人を決めるときの選び方ポイント

受取人を選ぶ際に押さえておきたい3つのポイント

税金面の違いを理解しておく

契約者・被保険者・受取人の関係によって課税区分(相続税・贈与税・所得税)が異なります。税制のしくみを理解して、受取人を適切に選びましょう。

家族構成や相続関係をふまえる

法定相続人に指定すると相続税の非課税枠(500万円×法定相続人数)が適用されます。受取人の選定は家族間のバランスや相続人構成も考慮しましょう。

変更が必要なタイミングを知っておく

結婚・離婚・再婚・出産・相続人の死亡など、家族構成が変わったときは受取人の見直しが必要です。定期的な確認がトラブル回避につながります。

生命保険の受取人は「誰に渡したいか」を明確に。

税金や相続トラブルを避けるためにも、正しい設定と定期的な見直しが大切です。

終身保険のしくみと受け取れる給付金

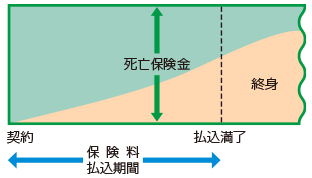

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

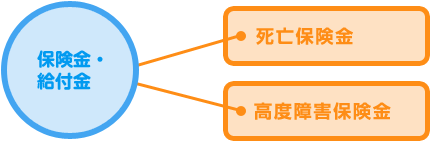

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 生命保険の受取人は誰でも指定できますか?

A はい。法定相続人以外でも指定可能です。ただし、相続トラブルを防ぐためには、配偶者や子どもなど法定相続人を指定するケースが一般的です。

Q2. 離婚した場合、受取人は自動で変更されますか?

A いいえ。離婚しても自動では変更されません。元配偶者のままになってしまうことがあるため、変更手続きを忘れずに行う必要があります。

Q3. 受取人を複数設定することはできますか?

A 可能です。たとえば「配偶者70%、子ども30%」のように割合を決めて複数人を設定できる場合があります。保険会社ごとに異なるため確認が必要です。

Q4. 受取人を指定しないとどうなりますか?

A 受取人を指定しない場合、保険金は相続財産とみなされ、遺産分割協議の対象になります。受取までに時間がかかるリスクもあるため、事前に指定しておくことが重要です。

Q5. 子どもが未成年でも受取人に指定できますか?

A はい、未成年でも指定できます。ただし、実際に保険金を受け取る際は、親権者や後見人を通じて手続きを行う必要があります。

まとめ

生命保険の受取人の設定は、保険金を確実に渡したい相手に届けるための大切な手続きです。家族構成や状況が変わった際には、受取人の見直しを怠らないことが安心につながります。

特に離婚や再婚、子どもの独立、相続人の死亡といったライフイベントの際には、「誰に、どのくらいの保障を残すべきか」を改めて確認しましょう。受取人を指定しないまま放置すると、意図しない人に保険金が渡ったり、相続争いの原因となることもあります。

税制面でも受取人の選択は大きな影響を及ぼします。相続税の非課税枠などを活用し、税金負担や家族間のトラブルを避ける設計が大切です。適切な設定と定期的な見直しが、万が一のときの家族への本当の安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生命保険の受取人の設定は、契約時の基本的な手続きのひとつですが、その影響はとても大きく、相続対策や家族間のトラブル回避に直結します。

一度設定した受取人をそのままにしておく方も多いのですが、家族構成の変化に伴って必要な保障相手も変わります。「もしも」のときに本当にその人に保険金を渡したいかを常に意識しておくことが大切です。

また、税金の取り扱いも受取人次第で異なるため、受取人を考える際には相続税や贈与税、所得税の違いを把握しておく必要があります。こうした制度面も理解したうえで、必要な保障を適切に設計し、定期的な見直しを行うことが安心への近道です。