スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険の受取人って誰にしておくのが正解?」

「離婚や再婚、家族構成の変化があった場合はどうすればいい?」

生命保険を契約するとき、保険金の受取人を誰にするかはとても重要なポイントです。しかし、なんとなく配偶者や子どもに設定しているケースも多く、変更が必要なタイミングを見落としてしまうことも少なくありません。

この記事では、保険金受取人の適切な決め方や変更するときの考え方、注意すべきポイントについてわかりやすく解説します。

保険金の受取人を適切に決めるべき理由と背景

1.受取人によって税金の種類が変わる

保険金の受取人が誰かによって、相続税・贈与税・所得税のどれが適用されるかが変わります。契約者・被保険者・受取人の関係性を整理することが大切です。

2.家族構成の変化で意図しない人に保険金が渡る可能性がある

結婚・離婚・再婚・子どもの誕生などで家族構成が変わった場合、受取人を変更しないと希望していない相手に保険金が支払われるリスクがあります。

3.相続トラブルを避けるためにも重要

相続人が複数いる場合、受取人を明確にしておかないと相続トラブルの原因になります。遺産分割協議とは別枠で受取人が指定されていることを確認しておきましょう。

4.受取人は基本的に指定が優先される

保険金は遺産分割の対象外で、受取人の指定がある場合はその人物が優先されます。遺言書の内容よりも保険契約の受取人指定が優先される点に注意が必要です。

保険金の受取人を決めるときの選び方ポイント

保険金受取人を考えるときの3つのポイント

1.税金面の違いを理解する

契約者と被保険者が同じ場合、受取人は相続税の対象になります。贈与税や所得税になるパターンもあるため、契約内容と税区分を確認しましょう。

2.家族構成や相続人の状況をふまえる

配偶者や子どもを受取人にするケースが一般的ですが、相続人が複数いる場合や再婚・事実婚などの場合は慎重な設計が必要です。意図しない相手への受け渡しを防ぎましょう。

3.変更が必要なタイミングを知っておく

結婚、離婚、再婚、出産、子どもの独立、相続人の死亡など、家族に変化があったときは受取人の見直しが必要です。定期的な確認が安心につながります。

保険金の受取人は「誰に渡すのか」を明確にすることが安心の第一歩。

税金や相続の視点もふまえて、適切な設定と見直しを心がけましょう。

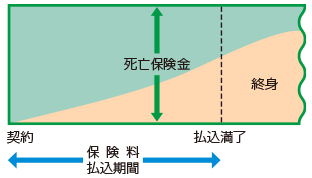

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

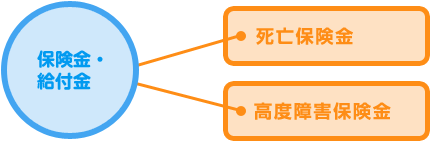

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 受取人は自由に誰でも指定できますか?

A はい。配偶者や子ども、親族以外でも受取人に指定することは可能です。ただし、民法上の相続人以外を指定する場合は相続トラブルのリスクもあるため注意が必要です。

Q2. 受取人を複数人にすることはできますか?

A はい。保険会社によっては受取人を複数設定でき、割合(例:配偶者70%、子ども30%)を指定することも可能です。契約時に確認しましょう。

Q3. 離婚した元配偶者を受取人にしたままでも問題ありませんか?

A 法的には受取人の指定が優先されるため、離婚後も元配偶者が受取人に残る場合があります。離婚時には受取人の見直しを忘れずに行いましょう。

Q4. 受取人を変更するにはどうすればいいですか?

A 保険会社への「受取人変更届」の提出が必要です。変更手続きには契約者本人の意思確認や署名が求められます。

Q5. 受取人を指定しない場合はどうなりますか?

A 受取人の指定がない場合、保険金は相続財産とみなされ、遺産分割協議の対象となります。スムーズな受け取りのためにも指定は必ずしておきましょう。

まとめ

生命保険の保険金受取人は、「誰に保険金を渡したいのか」を具体的に決める大切なポイントです。受取人の設定は相続トラブルの回避や税金の負担軽減にもつながります。

特に、結婚・離婚・再婚・出産・相続人の死亡といった家族構成の変化があったときには、受取人の見直しを行うことが重要です。保険契約時に一度決めたまま放置せず、定期的に確認しましょう。

また、税金の区分(相続税・贈与税・所得税)が受取人の関係性で異なるため、税務上の影響も理解したうえで設定することが安心への第一歩となります。状況に応じた最適な受取人の選択が、遺された家族への確かな備えになります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

保険金の受取人の設定は、単に「家族だから」といった感情だけで決めるのではなく、税金・相続・トラブル回避といった多角的な視点で考えることが大切です。

契約者・被保険者・受取人の組み合わせによって、相続税、贈与税、所得税のいずれが課税対象になるかが異なるため、受取人を誰にするかは経済的な意味でも大きな影響を持ちます。

また、人生の変化とともに受取人の見直しが必要となる場面は多くあります。「昔決めたままだから安心」ではなく、今の生活状況に合っているかを定期的に確認し、必要に応じて変更することが、真に役立つ保障設計につながります。