スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「生命保険を解約しようか迷っている…」

「今の保険、本当に必要なのか見直したい」

保険料の負担やライフステージの変化をきっかけに、現在加入している生命保険の解約を考える方は少なくありません。しかし、解約のタイミングや方法を誤ると、必要な保障を失ってしまったり、損をする可能性もあります。

この記事では、生命保険を解約する場合に知っておきたい注意点と、後悔しないための見直し方法について解説します。

生命保険を解約する前に考えるべき理由と必要性

生命保険解約を慎重に考えるべき4つの理由

1.解約すると保障がゼロになるリスクがある

生命保険を解約すると、万が一の際の死亡保障や医療保障が失われます。特に高齢になると新たに保険に加入しにくくなるため、必要な保障まで失わないよう注意が必要です。

2.途中解約は元本割れの可能性が高い

貯蓄型の生命保険は、契約初期の解約返戻率が低く、元本割れすることが一般的です。損をしないタイミングでの解約や、返戻金の有無をしっかり確認しましょう。

3.今後の必要保障額が変わっている場合もある

家族構成やライフステージの変化で必要な保障額は変わります。「不要」と思っていた保障が、実はまだ必要だったというケースもあります。保険解約前に現在の必要保障額を整理しましょう。

4.保険を減額や払済変更する方法もある

解約だけが選択肢ではありません。保障額を減額したり、保険料の払込を停止して保障だけ継続する「払済保険」への変更も可能です。無理なく続けられる選択肢を検討しましょう。

生命保険を解約するか判断するポイント

解約の前に確認したいポイント

1.本当に保障が不要か見直す

現在の家族構成やライフステージに応じて、死亡保障や医療保障が必要かどうかを再確認しましょう。必要な保障まで解約してしまわないよう、慎重な判断が必要です。

2.解約返戻金や損益ラインを確認する

解約時にどれくらい返戻金が受け取れるか、元本割れの有無を必ず確認しましょう。解約返戻金の金額や返戻率は契約内容によって異なります。

3.減額・払済・一部解約などの代替案を検討する

保険料が負担になっている場合でも、解約以外の方法で無理のない保障設計にすることが可能です。いきなり解約せず、減額や払済への変更も選択肢に入れましょう。

解約は「保障の消失」につながる重要な判断

生命保険を解約すると、以後の保障が失われます。

損を防ぐためにも、本当に必要な保障の有無や、見直し・減額・他の保険への切り替えといった代替策を十分に確認したうえで慎重に判断しましょう。

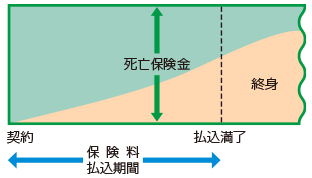

終身保険のしくみと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

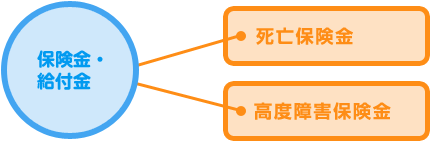

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 保険を途中で解約するとお金は戻ってきますか?

A 貯蓄型保険の場合は解約返戻金がありますが、契約初期は元本割れすることが多いです。掛け捨て型は返戻金がないため、解約時にお金は戻りません。

Q2. 保険料がきつい場合、解約以外にどんな方法がありますか?

A 減額(保障額の縮小)や払済保険(保険料の払込を停止し保障だけ継続する)、一部解約などの方法があります。いきなり解約せず、これらを検討するのがおすすめです。

Q3. 解約してから新たに保険に入ろうと思っていますが問題ありませんか?

A 年齢が上がると保険料は高くなり、健康状態によっては新たな加入ができない場合もあります。解約前に新しい保険が確保できるかを必ず確認しましょう。

Q4. 医療保険も解約したほうがよいですか?

A 解約前に、公的医療保険制度や高額療養費制度で足りない部分を再確認しましょう。医療保障まで失うと不安が残る場合は、減額や見直しで調整する方法があります。

Q5. 解約返戻金の税金はどうなりますか?

A 解約返戻金は一時所得として課税対象になる場合があります。税金がかかるケースは契約内容や返戻金額によって異なるため、事前に確認しましょう。

まとめ

生命保険の解約は、「保障を失うこと」を意味します。家計の負担が重いからといって安易に解約すると、いざというときに必要な保障がなくなってしまう恐れがあります。

また、貯蓄型の場合は解約タイミングによって元本割れする可能性があるため、解約返戻金の確認は必須です。掛け捨て型であっても、年齢や健康状態によっては再加入が難しくなる場合があります。

減額や払済、一部解約など、解約以外の選択肢も検討しながら、「今、本当に解約が最適なのか」をしっかり見極めましょう。保障と家計のバランスを考えた判断が、将来の安心につながります。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

生命保険の解約を検討する際、最も重要なのは「なぜその保障が必要だったのか」を振り返ることです。家族の生活保障、相続対策、医療費の補填など、加入時の目的と現在の状況を比べて冷静に判断しましょう。

貯蓄型保険の場合、解約返戻金の存在が判断を難しくする要素のひとつですが、短期解約で元本割れするケースも多いため注意が必要です。必要保障額の見直しと、減額・払済など解約以外の選択肢を検討することが合理的です。

安易に解約してしまうと、年齢や健康状態の変化によって再加入ができなくなる場合もあります。家計への負担軽減と保障の確保、その両立を目指す選択が大切です。専門家に相談しながら、最適な判断をしていきましょう。