スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「無解約返戻金型収入保障保険ってどんな保険?」

「普通の収入保障保険と何が違うの?」

保険料を抑えつつ、大きな万一の備えを持ちたい方に注目されているのが、無解約返戻金型収入保障保険です。

ただし、通常の収入保障保険と比較して注意点もあるため、仕組みをしっかり理解してから加入を検討することが重要です。

この記事では、無解約返戻金型収入保障保険の特徴、メリット、注意点についてわかりやすく解説します。

無解約返戻金型収入保障保険とは?基本と特徴を解説

無解約返戻金型収入保障保険を理解する4つのポイント

1. 保険期間中の解約返戻金がない

契約期間中に解約しても返戻金が発生しないため、その分コストを削減できる設計になっています。途中でやめてもお金は戻りません。

2. 万一の場合に分割で給付金を受け取れる

被保険者が死亡または高度障害になった場合、残りの保険期間に応じた給付金を年金形式で受け取ることができます。家族の生活費の補填を目的とした商品です。

3. 通常の収入保障保険より保険料が割安

解約返戻金を省いているため、同じ保障内容でも通常の収入保障保険より保険料が安くなる設計です。コストパフォーマンスを重視したい方に向いています。

4. 途中解約するメリットはほぼない

途中で解約しても返戻金がないため、保険期間中にやめるメリットはありません。長期加入を前提に考えるべき保険です。

無解約返戻金型収入保障保険を選ぶときのポイント

選び方で押さえたい3つの視点

1. 長期間続ける前提で設計する

解約返戻金がないため、契約時から「満期まで続ける」ことを前提に設計する必要があります。家計負担を無理なく続けられる保険料設定を意識しましょう。

2. 保険金受取期間や金額をしっかり確認する

万一の際に支払われる年金額や、支給期間を事前にしっかり確認しましょう。家族の生活設計に合わせた保障内容にすることが重要です。

3. 解約予定があるなら慎重に検討する

例えば、住宅ローン完済などライフプランの変化で早期解約の可能性がある場合は、解約返戻金がないことを考慮して慎重に選択する必要があります。

無解約返戻金型は「コストを抑えつつ、しっかり万一に備える」保険

長期間継続する前提で設計し、無理のないプランを選びましょう。

収入保障保険のしくみと年金受取の流れ

収入保障保険は、被保険者に万一のことがあった場合に、家族が毎月または一定期間ごとに年金形式で給付金を受け取れる保険です。

死亡保障を一括で受け取るタイプと異なり、生活費を補うために分割で給付金を受け取れるのが特徴です。

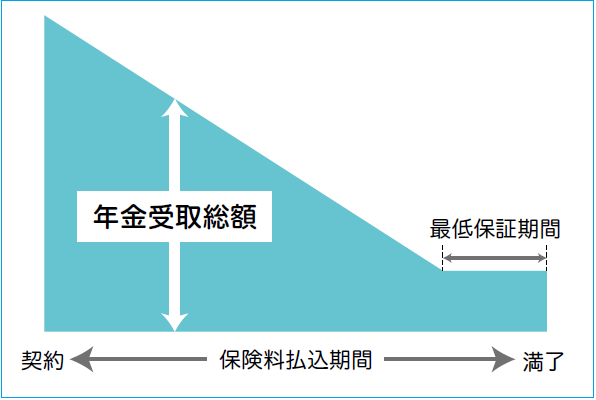

年金受取総額と最低保証期間

収入保障保険では、契約時に設定した期間中に死亡・高度障害状態になると、遺族に年金形式で給付金が支払われます。

保険料払込期間終了後も、最低保証期間内であれば一定額の年金を受け取れる仕組みです。

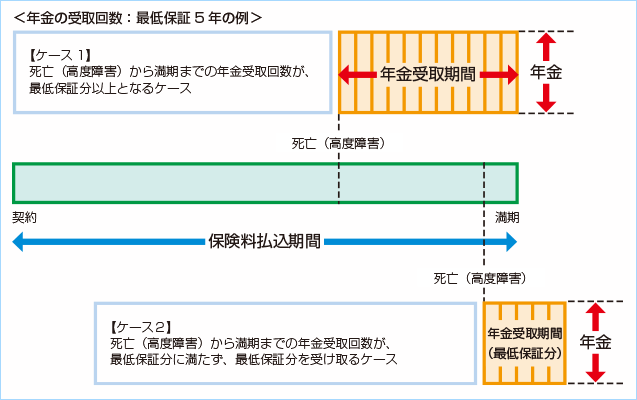

年金受取の具体例(ケース別)

ケース1では、死亡・高度障害後から満期までの年金受取回数が最低保証期間を上回る場合です。受け取り総額が多くなります。

ケース2では、死亡・高度障害後すぐに満期を迎えた場合でも、最低保証分の年金を受け取れます。

これにより、早期にリスクが発生した場合でも、遺族の生活資金が一定期間確保されます。

よくある質問 Q&A

Q1. 無解約返戻金型収入保障保険は誰に向いていますか?

A 保険料負担を抑えつつ、死亡時や高度障害時に家族へ安定した生活資金を残したい方に向いています。特に家計重視の若い世帯におすすめです。

Q2. 途中解約した場合、本当に何も戻ってこないのですか?

A はい、無解約返戻金型では、契約期間中に解約しても返戻金は基本的に発生しません。満期まで続ける前提での加入が前提です。

Q3. 収入保障保険の年金受取と一括受取は選べますか?

A 保険商品によって異なりますが、多くの場合、年金形式での受取が基本です。一括受取を選べる商品もありますので、事前に確認しましょう。

Q4. 無解約返戻金型と通常型、どちらがいいのですか?

A 長期間継続できる前提なら無解約返戻金型が保険料面で有利です。途中解約リスクを考えるなら通常型も選択肢に入れるべきです。

Q5. 万一の時、家族への支払いはどうなるのですか?

A 被保険者が死亡または高度障害状態になった時点から、残りの保険期間に応じた年金が支払われます。生活資金の補填を意識した設計です。

まとめ

無解約返戻金型収入保障保険は、解約返戻金をなくす代わりに、低コストで大きな保障を確保できる商品です。

「途中でやめない」「長期間続ける」ことを前提に、家族の生活を守るための資金確保に役立つ設計となっています。

ライフプランや家計状況を踏まえ、無理なく続けられるプランを慎重に選びましょう。保険選びは慎重に、かつ柔軟に対応することが大切です。

監修者からひとこと

スマホdeほけん編集部監修者

ファイナンシャルプランナー

収入保障保険は、万一のときに「家族の生活費」を守るための保険です。その中でも無解約返戻金型は、保険料の負担を抑えながら大きな保障を得られる非常に合理的な設計となっています。

しかし、「解約してもお金は戻らない」という特徴を十分に理解したうえで契約することが重要です。ライフプランに変化が生じる可能性が高い場合には、慎重な検討が必要でしょう。

長期的な家計設計の中で、保険料負担と保障のバランスをどう取るか。将来の変化も見据えた上で、最適な保障設計を心がけることが大切です。